¿Un fraude por 500,000 dólares? Fácil

Grisha Stpanov abrió una tarjeta de crédito y le cargó 20,000 dólares, pero nunca los pagó. Eso fue porque Stpanov... no existe. Stpanov, o al menos su perfil crediticio, fue creación de Arman y Wachagan Hovhannisyan, dos hermanos de California que fueron acusados de timar a 21 bancos y tres burós de crédito importantes inventando cientos -quizá miles- de identidades falsas, cobrando 500,000 dólares en tarjetas de crédito fraudulentas.

Aunque pueda sonar como la trama de una película hollywoodense, cualquiera que comprenda cómo funciona el crédito podrá dominar el sistema. Incluso después de la peor crisis financiera desde la Gran Depresión, los bancos siguen repartiendo tarjetas a prestatarios que lucen bien en papel, aunque sea el único lugar en el que existan.

Y los hermanos Hovhannisyan comprobaron que la mayoría de los bancos sigue siendo muy susceptible al fraude.

¿Cómo lo hicieron?

Todo comenzó cuando los hermanos Hovhannisyan unieron fuerzas con un hombre llamado Jamal Hyde, quien trabajó en el consultorio de un dentista, ofreciendo préstamos a los pacientes y después reportando los pagos a Experian, uno de los tres burós de crédito más importantes.

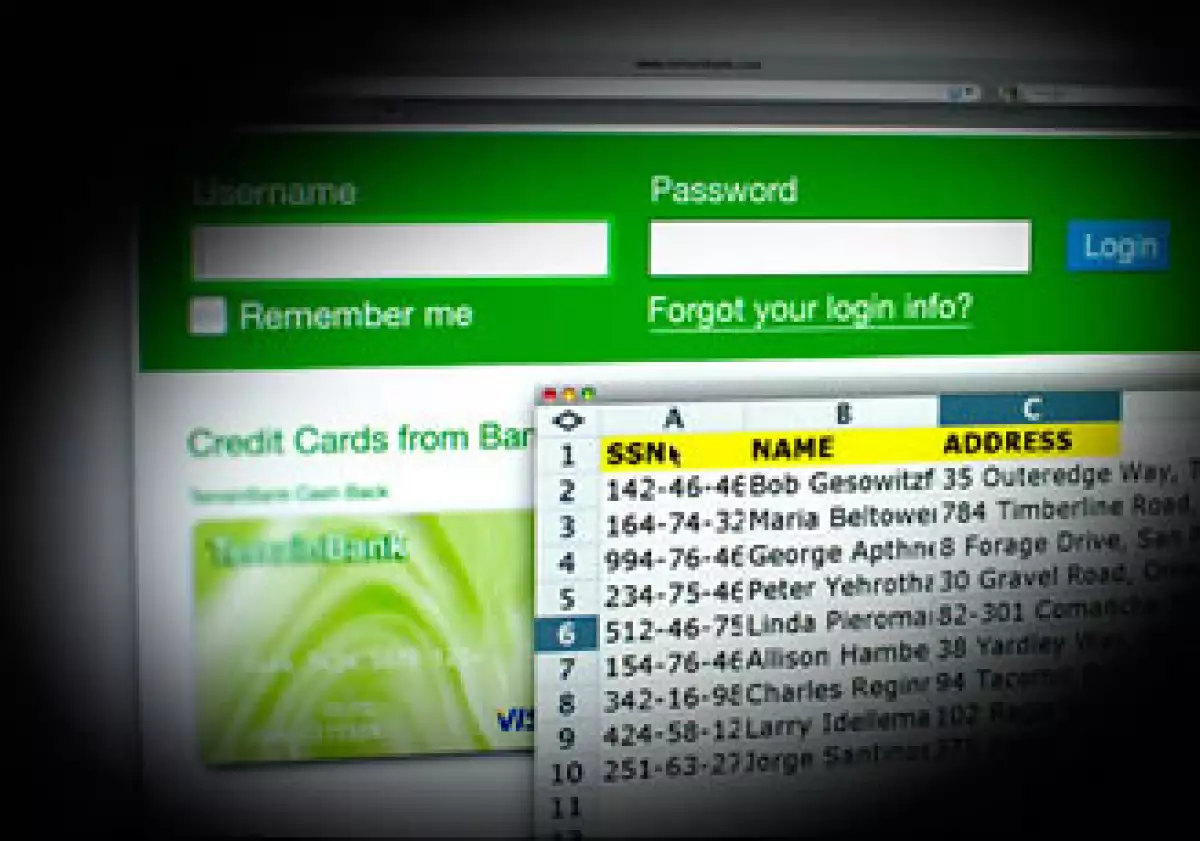

Según la demanda gubernamental levantada en la corte federal de California, que resume la investigación, los hermanos y Hyde crearon cientos de números falsos de seguridad social para establecer identidades falsas . Los hombres comenzaron a dar información de préstamos y pagos a tiempo de servicios dentales ficticios a Experian.

Una vez que los perfiles crediticios falsos tenían buenos puntajes, los hombres abrieron tarjetas de crédito y sacaron préstamos, engañando a emisores como Bank of America, Capital One, Wells Fargo, US Bank, Chase y Discover. En total, el gobierno calculó que los hombres habían engañado, al menos, a 21 instituciones financieras.

Al principio, pagaron sus balances a tiempo para mejorar los puntajes falsos. Eventualmente terminaron con cientos de tarjetas con un límite de crédito combinado de 500,000 dólares, que usaron para pagar sus propias cuentas y comprar dos autos de lujo, según muestran documentos federales.

Los Hovhannisyan fueron atrapados eventualmente por el FBI. Después de declararse culpables por cargos menores, ambos fueron sentenciados a más de 20 meses en prisión por fraude bancario, y cada uno debe pagar una restitución de 486,143 dólares. Entraron a prisión en marzo.

Se espera que Hyde aparezca en su sentencia, en mayo.

¿Cómo los atraparon?

A cerca de un año de haber comenzado el fraude, Experian dio aviso de las cuentas falsas , diciendo que las cantidades de los préstamos eran inusualmente altas para servicios dentales, y que la distribución geográfica de los pacientes también era inusual.

Un vocero de Experian dijo que la compañía examinó cuidadosamente al consultorio médico implicado en el caso, y trabajó con las autoridades en cuanto el buró se enteró del fraude.

"En este caso, el consultorio involucrado era un negocio legítimo, que contrató a un empleado tramposo que reportó la información de las cuentas", dijo.

Los tres hombres eligieron números de seguridad social aleatorios e inventaron los nombres, direcciones y fechas de nacimiento, según los documentos del caso. Aunque el número de seguridad social esté en uso, si el nombre y el resto de la información no corresponden cuando lo recibe el buró de crédito, se puede crear un nuevo perfil.

Cuando los investigadores federales recibieron un permiso de investigación para revisar la casa de los tres hombres, descubrieron cientos de documentos con números de cuenta, licencias de manejo, números de seguridad social y otro tipo de información personal relacionada a las identidades que habían creado.

Que el fraude haya durado un año significa que probablemente pudo haber seguido mucho tiempo más, si los hombres hubieran sido un poco más cuidadosos, dijo John Ulzheimer, experto en finanzas personales en SmartCredit.com.

"Se volvieron codiciosos. Eran listos pero no lo suficiente. Si hubieran usado líneas de crédito modestas y hubieran tenido más cuidado con el uso geográfico, hubieran podido mantener el fraude", dijo.

Por qué podría suceder de nuevo

Aunque esto es considerado un ‘crimen sin víctimas', pues la mayoría de los ‘individuos' defraudados no existían (aunque el gobierno cree que varias de las identidades sí pertenecían a gente real), los bancos sí recuperan las pérdidas por fraude a partir de sus clientes, dice Ulzheimer.

"Lo que aprendimos de este caso es que el sistema no es infalible", dice Ulzheimer. "Puede ser manipulado, y es crucial que los burós de crédito hagan un buen trabajo para asegurarse de que la gente que tiene perfiles crediticios y acceso a la información sean legítimos".

Pero el trabajo de los burós de crédito es reportar la información dada, no necesariamente tomar medidas adicionales para determinar su precisión, dijo Jay Foley, fundador de Identity Theft Resource Center.

"La agencia que informa el crédito puede o no estar enterada de que hay un fraude, pero por lo general no harán nada al respecto. No tienen por qué hacerlo pues no es su trabajo", dice Foley. Pero los bancos no están de acuerdo.

"Los bancos dependen de los informes de crédito, por lo que necesitan contar con que sean de confianza", dijo John Hall, vocero de la Asociación Estadounidense de Banqueros. "El eslabón más débil en este caso parece estar en la gente que informa créditos, pues el producto que obtenemos de ellos puede ser tan bueno como sea preciso".

Mientras que Experian dijo que suele alertar a los prestatarios de fraudes potenciales, una vocera de Wells Fargo dijo que el banco no recibe alertas proactivas por parte de los burós de crédito, sino que los riesgos de fraude son etiquetados con herramientas internas, proveedores de redes como Visa y MasterCard, tiendas y clientes.

Una vocera de Discover dijo que la compañía recomienda a los comerciantes que usen procesos de seguridad para prevenir fraudes; Capital One y US Bank no ofrecieron comentarios, y el resto de los bancos ya mencionados se negaron a opinar.

"Nuestro país aún no tiene un método para definir con precisión quién es el cliente, qué tan honorable es la información del negocio o qué tan precisa es la información del reporte", dijo Foley.

Crear un mejor sistema de prevención de fraudes podría ser costoso, y quizás quienes lo terminen pagando serían los clientes. Experian dijo que este tipo de casos son raros, pero si no se desarrolla un sistema más seguro, podría ocurrir este tipo de casos fácilmente, según advierte Ulzheimer.

"Estos tipos son casi pioneros; probaron que el concepto funciona, así que alguien podría llegar y crear a otros 25 seres humanos y mejorar el proceso", dijo.