Cuando la deuda estudiantil de un hijo retrasa la jubilación

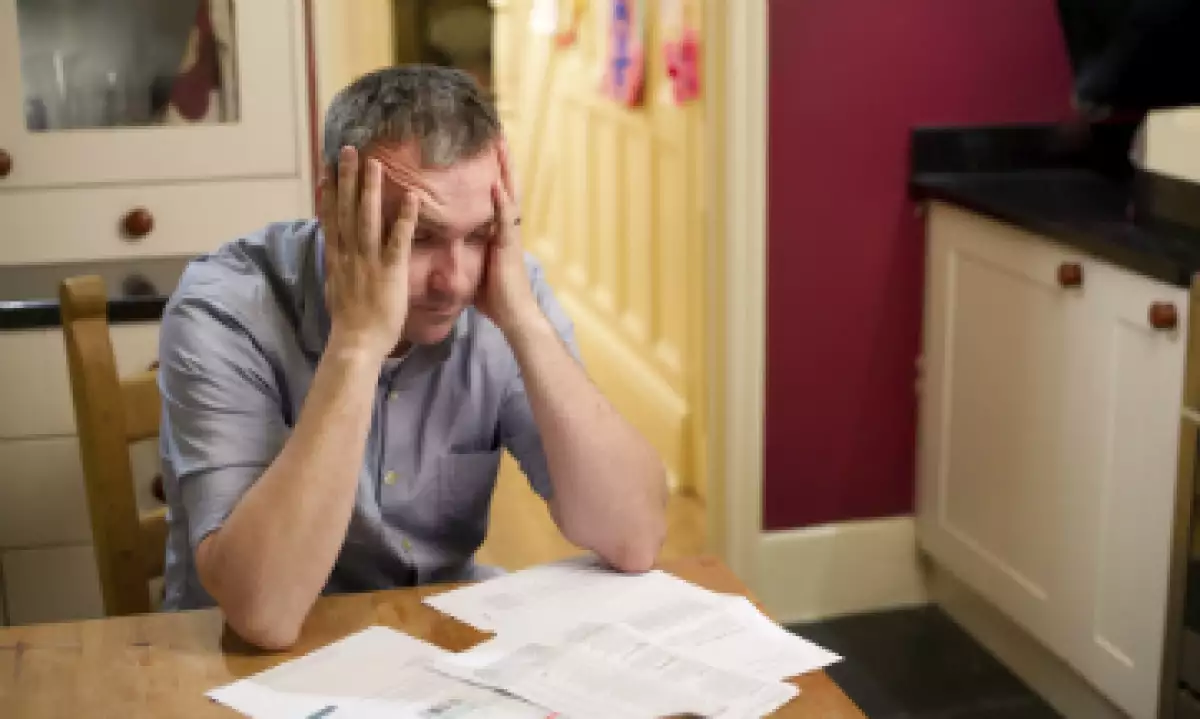

Durante los últimos 20 años, Susanne Walsh ha soñado con una jubilación donde viajaría por el mundo. Por desgracia, esos planes de retiro ahora tendrán que esperar de forma indefinida.

Susanne y su esposo Bill no sólo ayudaron a pagar la educación universitaria de sus dos hijos, sino que incluso firmaron como avales de algunos de los préstamos estudiantiles que éstos asumieron. A pesar de haber terminado carreras de cuatro años, ninguno de ellos ha encontrado un empleo estable .

Ahora Bill y Susanne soportan el peso de cerca de 189,000 dólares en préstamos estudiantes. "No creí que todavía estaría trabajando a esta edad", dijo a CNNMoney Susanne, de 59 años.

Un mesero a pesar de tener título

El matrimonio está pagando 744 dólares al mes por la deuda de su hijo Tim, de 24 años, que asciende a 129,000 dólares en créditos estudiantiles.

Se graduó de la Universidad de Rutgers con una licenciatura en periodismo y medios de comunicación. Está especialmente interesado en una carrera en Hollywood, pero le ha resultado difícil conseguir un trabajo allí, aunque ha hecho de extra en programas de televisión. Tim sólo trata de llegar a fin de mes trabajando como camarero y barman.

"Él es un joven artista que se las ve difíciles, apenas si tiene ingresos", dijo Bill, que tiene 57 años y es cosignatario de los créditos de su hijo.

Los padres que son avales de la deuda de un hijo estudiante asumen la misma responsabilidad para pagar el préstamo. Eso significa que los pagos atrasados pueden dañar la calificación crediticia de los padres, no sólo del hijo.

Su otro vástago, Sean, vive en casa y estudia una segunda carrera. Tiene alrededor de 60,000 dólares en crédito estudiantil por haber cursado una licenciatura en gestión de tecnología en el Pennsylvania College of Technology en Williamsport.

Los préstamos de Sean, de 28 años, están en periodo moratorio o aplazamiento, lo que significa que puede posponer temporalmente los pagos. Sin embargo, sigue acumulando intereses.

El joven se matriculó en otra licenciatura, esta vez en informática, en la Universidad de Mary Washington en Fredericksburg. Para el pago de estos nuevos estudios cuenta con la ayuda de un programa de pasantías en la Armada de Estados Unidos.

Para los padres, han sido años difíciles. Ambos perdieron sus trabajos durante la recesión y se mudaron de Nueva Jersey a Virginia en 2009.

Bill trabaja actualmente como director de operaciones en el Naval Surface Warfare Center en Dahlgren, un departamento que desarrolló el sistema de control de armas para los misiles Tomahawk. Susanne trabaja en la misma base naval, haciendo trabajos de redacción y edición para un contratista local.

Para ayudar financieramente a sus hijos, la pareja también tiene un negocio secundario que ofrece servicios de edición a una revista especializada de ingeniería. "Nunca esperé que la situación fuera a torcerse así", dijo Susanne.

Muchos padres están en el mismo barco

Sus frustraciones se repiten en miles de familias en el actual mundo marcado por el enorme crecimiento de los créditos estudiantiles.

En Estados Unidos, 94% de los padres de estudiantes universitarios han notado más pesada la carga de la deuda de estos préstamos, según una encuesta de 2014 realizada por Citizens Financial Group. Más de la mitad de esos padres temen que el costo de la universidad afecte sus planes para jubilarse.

Y es un problema común que encuentran los planificadores financieros. "Cuanto antes decidas cómo harás frente a los gastos universitarios, más clara será tu meta de ahorro y más fácil planificar cómo alcanzarla", explicó Kevin Sporer, asesor de Ameriprise, contratado por la familia Walsh ante la enorme proporción de los pagos de la deuda.

Sporer no comentó sobre el consejo específico que le dio a la familia Walsh, pero sí señaló que en situaciones como ésta normalmente busca la manera de mejorar el flujo de efectivo de los clientes reduciendo los gastos mensuales, como las facturas de cable, refinanciando la hipoteca a tasas más bajas y comparando el precio de los seguros.

Sporer también analiza formas para refinanciar la deuda estudiantil, aunque dijo que las opciones son a menudo limitadas.

La más afectada es la clase media

Las tribulaciones económicas que enfrentan Bill y Susanne muestran cómo en muchos aspectos la clase media ha sido la más afectada por la problemática de los créditos universitarios.

Una gran parte de la deuda de Tim, por ejemplo, está en manos de acreedores privados porque alcanzó el tope de los préstamos federales y no pudo beneficiarse de las subvenciones porque sus padres ganaban "demasiado" dinero. El hecho de que sus ingresos sean calificados como "demasiado altos" les arranca una mueca de dolor.

"No somos elegibles para las subvenciones o las deducciones fiscales porque ganamos demasiado dinero. Pero bien que clasificamos para los préstamos estudiantiles ¿no?", criticó Susanne.