Guía para escoger tu esquema de retiro (sin arrepentirte después)

Aún faltan cuatro años para que el primer pensionado por el sistema de cuentas individuales --administradas por las Afores-- cobre la primera pensión. Si eres uno de ellos, nunca está de más planear con anticipación cómo quieres vivir tu futuro.

“En el año 2021 se cumplen las 1,250 semanas de cotización que solicita la Ley del 97 para poder tener derecho a una pensión mínima garantizada por la Afore”, explica Carlos Ramírez, presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

No queremos espantarte, pero solo tienes este tiempo para ocuparte de cómo incrementar y planear tu retiro. Las condiciones macroeconómicas no están para esperar a que tus hijos te mantengan en un futuro, advierte Elvira Méndez, académica de la Facultad de Negocios de la Universidad La Salle.

“Por eso los jóvenes de entre 30 y 35 años, que comenzaron a cotizar después del 97, deben ser conscientes de que su ahorro para el retiro será el único acumulado en la Afore, y deben complementarlo con ahorro voluntario”, recomienda la experta en finanzas.

Para ellos, Méndez recomienda comenzar a ahorrar 10% de su sueldo mensual en un fondo de inversión o en el mediano plazo emprender un negocio para que, llegada su vejez, mantenga la calidad de vida que llevaba cuando estaba activo laboralmente.

Lee: Aumento en la tasa de interés impulsa tu ahorro para el retiro

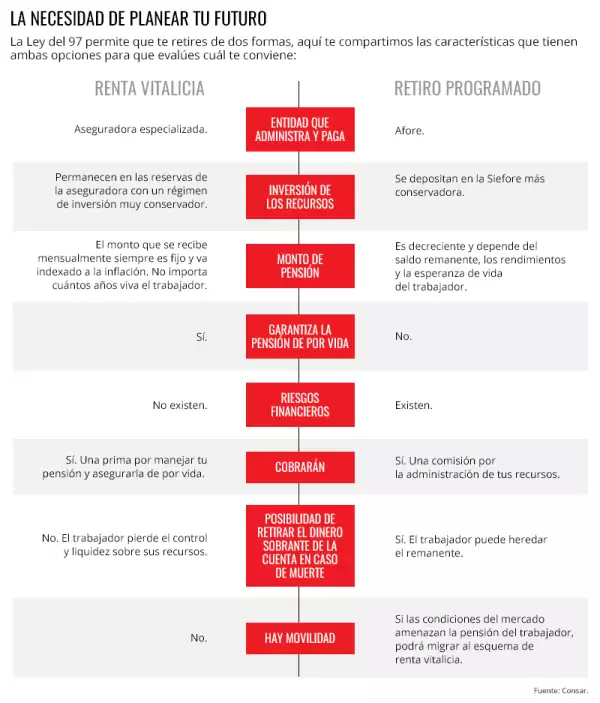

En el sistema de las Afores existen dos modalidades para el retiro: la renta vitalicia y el retiro programado:

Si escoges la primera opción (renta vitalicia) habrás adquirido un seguro pensionario de por vida. “Esa renta la paga una aseguradora y en promedio te alcanzará para una pensión de 3,000 o 4,000 pesos si tu saldo acumulado es de 500,000 pesos”, estima Ramírez.

En este modelo, el trabajador elige a la aseguradora que quiere que administre su dinero. Banorte, Bancomer, Profuturo y Sura ofrecen el servicio.

“La renta vitalicia te protege del ‘riesgo de longevidad’, es decir de que vivas más de los años que uno anticipa”, dice Carlos Ramírez.

Según cálculos de la Comisión, un trabajador que se retira anticipadamente a los 60 años, se espera que viva 21 años más, por lo que deberá prever que su ahorro previsional le alcance para financiar ese número de años.

Lee: Migrante, recupera tu pensión

La desventaja de este esquema es que si falleces al año siguiente de pensionarte, el dinero que habías ahorrado en tu cuenta no lo puede recuperar tu familia, se lo queda la aseguradora.

En el caso de la modalidad de Retiro Programado, si continuamos con el ejemplo anterior --donde el trabajador tenía de ahorro 500,000 pesos--, la afore que manejaba tus recusos los sigue invirtiendo en una siefore conservadora (de renta fija). Junto contigo hace un cálculo de cuántos años estimas vivir y te reparte la cantidad en los años que ambos sugieran.

“La ventaja es que si tu falleces pronto, los recursos remanentes se le entregan a tu familia. La desventaja es que se puede terminar el dinero y tu tiempo de vida sea más largo de lo estimado. Además, este dinero está expuesto a los riesgos del mercado financiero”, explica Carlos Ramírez.

Para la generación de transición

Actualmente, los trabajadores que están en edad de pensionarse son aquellos que han cotizado tanto por la Ley del 73 y la Ley del 97. Para ellos sólo existe una vía: tendrán derecho a una pensión cuando hayan cumplido 60 años de edad y 500 semanas de cotización ante el Seguro Social.

Esa pensión se compone de dos fondos: el que se acumuló en su cuenta del SAR 92 (la cual paga el IMSS) y el dinero que hayan acumulado en su Afore. Este último monto se dividirá en dos: un porcentaje se le entregará en efectivo al trabajador (35%) y la otra parte se suma a la pensión que le entregara el Seguro Social (65%).

Para hacer el trámite tendrá que acudir ante la Unidad de Medicina Familiar del IMSS que le corresponde y con base en su salario y el tiempo cotizado le darán una pensión vitalicia.

Si no tienes derecho a pensión...

Si no cumpliste ni con las 500 semanas de cotización en régimen de la Ley 73, ni con las 1,250 semanas ante la Ley del 97, se te dará una negativa de pensión. Y, en ambos casos, la Afore te devolverá el saldo que hayas acumulado en una sola exhibición, detalla el presidente de la Consar.

Para las personas que no alcanzaron una pensión, la académica de La Salle sugiere acercarse al Instituto Nacional del Emprendedor o Nacional Financiera, quienes otorgan financiamientos a personas de hasta 70 años para iniciar un negocio, incluso cursos e incubación gratuita. Una opción más sería comprar una propiedad en zonas donde la adquisición de inmuebles no supone una inversión tan elevada (en el caso de alguien que vive en la Ciudad de México, puede pensar en áreas como Pachuca)) y “sacarle jugo” a las rentas.

Si ahorraste más de la cuenta…

Si el ahorro que tienes en tu Afore te permite una pensión superior al 1.3% del salario mínimo (unos 3,000 pesos), puedes contratar una renta vitalicia y el resto te lo llevas en efectivo.