Fondos ciclo de vida, el nuevo modelo de inversión de las afores

Antes de que termine este año, las afores empezarán a cambiar su modelo de inversión: dejarán de invertir el ahorro para el retiro de los mexicanos en los fondos de inversión conocidos como siefores, y comenzarán a migrar los recursos a fondos ciclo de vida.

Se trata de uno de los cambios regulatorios más relevantes que lleve a cabo la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), órgano que regula a las 11 afores en operación.

El nuevo modelo implicará menores costos y mejorará, aunque marginalmente, el monto de la pensión que recibirán los trabajadores, dijo en entrevista Carlos Ramírez, presidente de la Consar.

S e calcula que los trabajadores mexicanos obtendrán, en promedio, una pensión equivalente a 26% de su último sueldo antes del retiro (tasa de remplazo), el nivel más bajo entre los países miembros de la OCDE, con la aportación que hacen actualmente a su afore de 6.5% de sus ingresos mensuales.

Sin embargo, según Ramírez, el modelo de fondos ciclo de vida logrará mejorar entre un 5% y 10% esa tasa de remplazo.

Bajo ese esquema, los inversionistas permanecen en un solo fondo durante toda su vida laboral hasta antes del retiro. La composición del fondo y el monto de recursos que las afores invierten en cada instrumento cambiará conforme avanza la edad del trabajador y se acerque al retiro sin necesidad de cambiar de un fondo a otro.

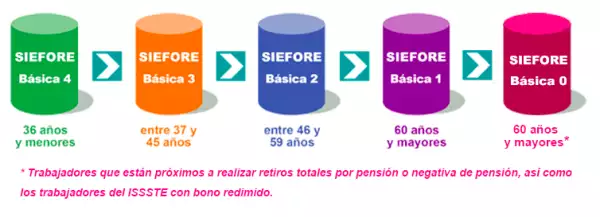

Hasta ahora, y desde 2007, las afores invierten los recursos de los trabajadores en cinco siefores o fondos con límites de inversión adecuados a la edad de los mismos, bajo el supuesto de que la inversión de una persona próxima al retiro enfrenta mayores riesgos que la de alguien que se retirará en 20 o 40 años.

Por ejemplo, los más jóvenes, menores a los 36 años, están en la siefore básica 4, que puede invertir hasta 45% de sus recursos en renta variable (acciones), mientras que el ahorro de un trabajador de 60 años o más, está en la siefore básica 1, que puede invertir solo 10% en renta variable, entre otros límites,

Bajo el modelo actual, las afores deben migrar los recursos de los trabajadores a la siguiente siefore cuando llegan a cierta edad (ver imagen), lo cual no requerirá hacerse en el fondo ciclo de vida.

“Ese proceso que anualmente hacemos de cambiar a la gente de un fondo a otro al cumplir cierta edad, nos lo ahorraríamos, porque no solo tiene una complejidad operativa relevante, si no que tiene costos de transacción para la afore”, señaló Ramírez.

Para llevar a cabo la transferencia de recursos de una siefore a otra, con lo que ello implica como por ejemplo reducir el monto de inversión en renta variable o en valores extranjeros, la afore debe generar liquidez. “Es un proceso que cuesta y que operativamente tiene riesgos”, dice Ramírez.

Con el modelo de ciclo de vida al trabajador se le fija una fecha de retiro, por ejemplo, el año 2057, si es que actualmente tiene 25 años, y se le asigna el fondo que madurará ese año. La mezcla de activos del fondo, lo que invierte en bonos, acciones, valores estructurados, irá cambiando conforme el trabajador se acerque a su fecha de retiro.

Qué implica el cambio

Ese nuevo modelo de inversión requerirá que los equipos de gestión de las afores aprendan a invertir con una visión de más largo plazo, y ya no por etapas. “Buscamos que las afores tengan las estrategias para generar mayor rentabilidad a lo largo de todo un ciclo de inversión, desde que entras al mercado laboral hasta que te retiras”, señaló Ramírez.

La permanencia en un mismo fondo permitirá aprovechar mejor estrategias de largo plazo, agregó.

El cambio del actual modelo de inversión de siefores a ciclo de vida no requiere de entrada un cambio de ley, sin embargo para que tenga mayores beneficios sera necesario ampliar los límites de inversión en activos en el extranjero que actualmente es de 20%,, lo cual sí requerirá cambios de ley.

“La primera etapa puede hacerse sin cambio de ley, y lo empezaremos a la brevedad”, refirió Ramírez.

En 2018 se dejará sentada la base para que en una segunda etapa se haga un cambio de ley que quizá le toque hacer a la siguiente legislatura del Congreso de la Unión.