Periodo 2020-2022

Las emergencias sanitarias podrían empezar a ser más comunes y esto se ha convertido ya no solo en una amenaza de salud regional, sino económica y global. De acuerdo con el Fondo Monetario Internacional (FMI), la economía mundial podría decrecer 3%, 5.9% para Estados Unidos y 6.6% en México.

Todo lo anterior genera una mala expectativa en el empleo, indicador directamente relacionado con la demanda de oficinas. Y aunque la caída puede llegar a ser de entre 600,000 y 900,000 empleos perdidos, el consenso de los analistas es que la recuperación pueda verse en los siguientes 12 a 18 meses.

China marcará el ejemplo mientras algunas ciudades en el mundo están empezando su proceso de apertura y reactivación, poco a poco, pero la disrupción en la cadena de suministro mundial ya es importante.

En CBRE esperamos una recuperación que podría venir acompañada por el ascenso de México como un jugador muy importante en la nueva cadena de suministro, que requerirá reemplazar a China para protegerse de emergencias sanitarias que podrían volverse más frecuentes en un futuro cercano. Esto atraería nuevas empresas a México y, específicamente, a la CDMX.

Hoy somos testigos de la demanda de empresas asiáticas y norteamericanas por conocer opciones en el mercado industrial mexicano y esta tendencia se consolidará, aún más, en los siguientes dos a cinco años.

Efectos principales (más probables) de la crisis actual en el sector de oficinas en la CDMX:

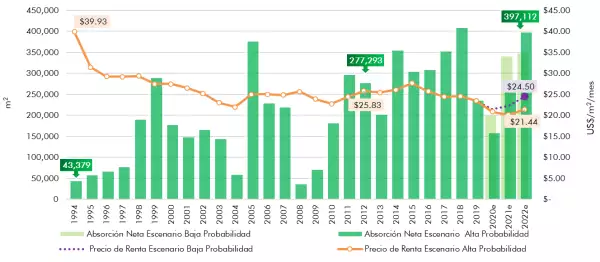

- En 2018 se alcanzaron 408,000 m2 de absorción neta de oficinas, récord histórico en la Ciudad de México. En 2019, dicho número bajó a 235,000 m2 y la estimación de la demanda nueva para 2020 es que se reduzca a 157,000 m2, la menor actividad en más de diez años.

- Asumiendo que en el próximo año se logre cierto nivel de control de la pandemia, existe la posibilidad de una recuperación en la economía que permita llegar a 280,000 m2 de demanda nueva en la CDMX, en 2021, y de casi 400,000 m2 en 2022.

- Gran parte de esta recuperación de la demanda nueva de oficinas estaría directamente relacionada con posibles presiones a la baja en los valores promedio de renta para finales de 2020, 2021 y 2022. Es importante notar que este impacto en renta NO es uniforme en todo el mercado de oficinas, ya que entre mayor demanda tenga, tanto el edificio como el submercado en el que se encuentra, menor elasticidad reflejará su renta ante una crisis económica.

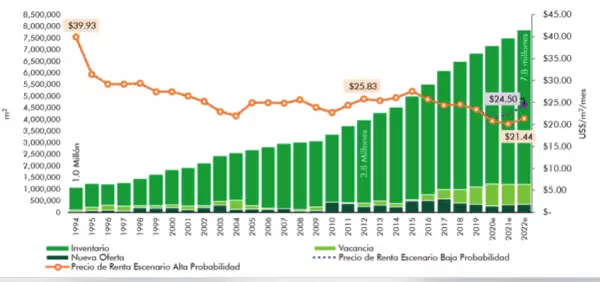

- La reducción en la actividad en construcción en la CDMX (de 1.3 millones de m2 a finales de 2019 a un millón de m2 en 1Q de 2020) ayuda a que la tasa de disponibilidad no se haya incrementado drásticamente, a pesar de la poca actividad transaccional, manteniéndose hoy en niveles de 16.70%. Se espera que alcance 17.62%, a finales de 2020.

- Si nuestros pronósticos de recuperación de la demanda nueva se cumplen, entonces la tasa de vacancia bajaría ligeramente en los próximos dos años, estabilizándose en 17.43% para 2021 y 15.98% en 2022. Estos son datos favorables para los desarrolladores de grandes corporativos en construcción que se terminarían en estos años, tales como Corporativo Jaime Nunó, Miyana Fase II, Espacio Condesa, entre otros.