Haz que te pague el gobierno

Entre las tareas del gobierno está desarrollar proyectos de infraestructura, proveer servicios de salud y seguridad a la población y financiar sus gastos. El dinero que requiere para lograrlo proviene de los impuestos que todos pagamos, y de los préstamos que pequeños inversionistas le hagan.

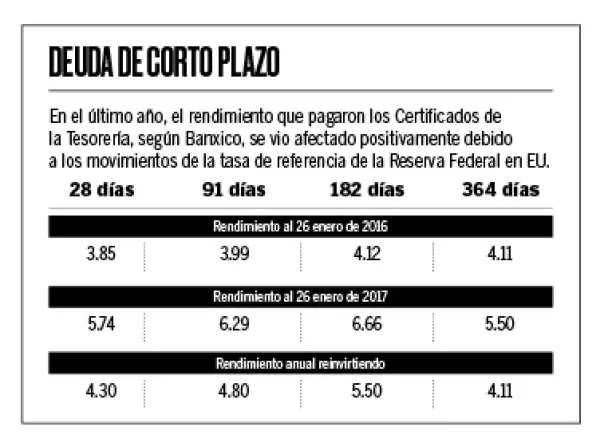

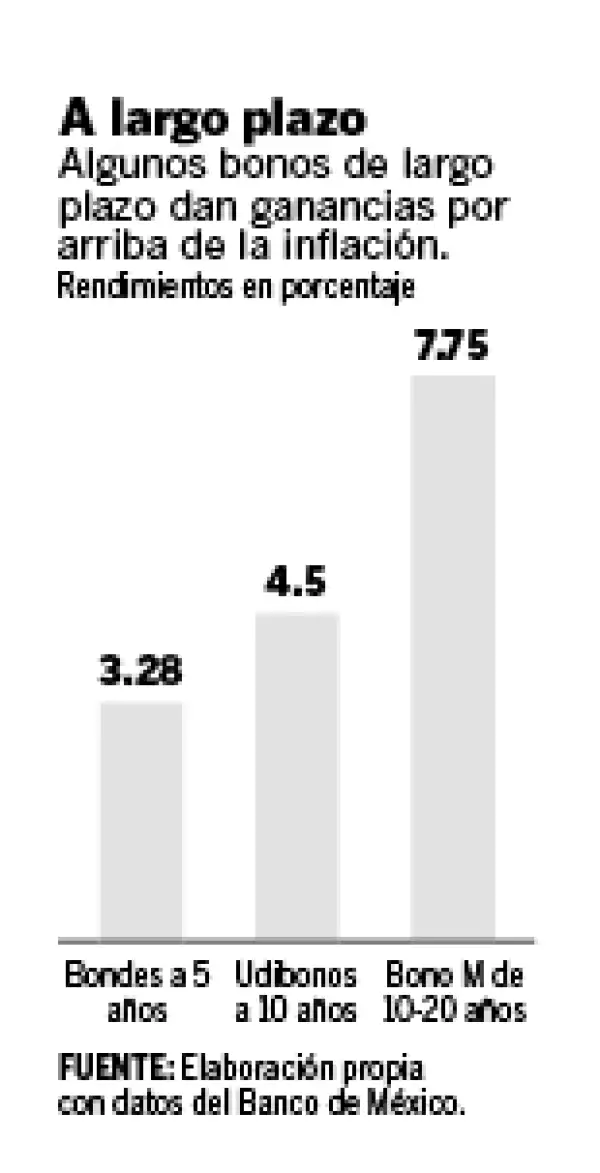

Prestarle dinero al gobierno es sencillo. Puedes hacerlo comprando Certificados de la Tesorería (Cetes) o invirtiendo en un fondo de deuda que contenga en su ‘panza’ Bonos de Desarrollo (Bondes), Bonos M y bonos denominados en Udis (Udibonos). Éstos son activos financieros que pagan una tasa de interés fija, ya que está pactada a una fecha específica de vencimiento y no cambia.

Los plazos en los que puedes invertir en instrumentos de deuda van desde 28 días hasta 30 años, según tu meta financiera y el horizonte al que quieras dejar tu dinero.

Los títulos de deuda se adquieren en un banco, casa de bolsa o, directamente, en las oficinas de Cetes Directo y en su sitio web. El monto que se necesita para abrir una cuenta de inversión va desde 100 pesos –si se trata de Cetes– hasta 10,000 pesos, si quieres entrar a un fondo.

La inversión en renta fija tiene tres tipos de riesgos: el primero es el crediticio, que tiene que ver con la probabilidad de impago del acreditado; el segundo es el de mercado, que depende de la volatilidad financiera y del alza en la tasa de referencia de la Reserva Federal de EU, y su reflejo en el Banco de México, y el tercero es la duración de la inversión.

Lee: La tecnología se pone de parte de los 'millennials' para invertir

Por ejemplo, si decides invertir a cinco años a una tasa de rendimiento de 3.5% anual, y el próximo mes hay un ajuste al alza en la tasa de referencia de Banxico, tu inversión no te dará más porque ya hiciste un contrato en el que el gobierno se compromete a pagarte ese interés por tu préstamo. “El riesgo aumenta a mayor duración del bono”, dice Omar Morales, director de Fondos de Renta Variable de Principal Financial Group.

Jorge Unda, director de Inversiones Latam de Asset Management de BBVA Bancomer, recomienda “invertir parte del portafolio en bonos de corto plazo o de tasa revisable, que se ajusten a la rápida subida de tasas de interés y en Udibonos que ofrecerán rendimientos reales entre 1.3 y 2%”.

Omar Saavedra, director adjunto de Estrategia de Mercados de Scotiabank México, sugiere que la inversión en renta fija sea de 12 meses a tres años.

Recuerda. Cuando pienses en invertir, siempre descuenta la inflación. Los rendimientos reales serán tus ganancias. Pregunta también por las comisiones que te cobrarán, ya que pueden mermar tus rendimientos.

El valor del dinero. La inflación acumulada en el último año fue de 4.78%, y los rendimientos de muchos títulos de deuda quedaron por debajo de esa tasa.

Diversifica. “El horizonte de tu meta va a determinar cómo diversificarás tu portafolio”, señala Omar Saavedra, de Scotiabank México.

Nota del editor: Esta nota se publicó en la revista Expansión No. 1207 del 1ro de marzo de 2017.