Durante el periodo de enero a septiembre del 2020 la actividad de los bienes raíces industriales superó en 6% la demanda neta, comparado con el mismo lapso de 2019.(Cortesía CBRE)

Expansión Estudios

Este año 2020 se ha convertido en un gran reto para el mercado industrial y logístico en todo el mundo y en el caso particular de México ha venido a acelerar las tendencias que esperábamos en los siguientes 5 a 7 años para convertirse en una realidad en unos cuantos meses y esta tendencia continuará todo el siguiente año.

Con un mercado industrial y una cadena logística rápidamente tratando de adaptarse a un incremento de alrededor del 60% en la actividad de e-commerce en el país, de acuerdo con la AMVO (Asociación Mexicana de Ventas Online, 2020); y con ello la llegada de la demanda por espacios logísticos no sólo en la ZMCMX (Zona Metropolitana de la Ciudad de México), sino también en ciudades como Monterrey, Guadalajara y ahora en ciudades como León y Tijuana.

Publicidad

“La actividad durante el primer semestre de 2020 fue ampliamente dominada por el sector logístico y distribución. Sólo los mercados de la frontera norte continuaron con expansiones manufactureras principalmente de los sectores de equipo médico, alimentos y bebidas y empaques, comenta Yadira Torres-Romero, directora de Investigación de Mercados de CBRE México.

Durante el segundo semestre y esperamos esta tendencia se incremente durante 2021 hemos registrado el incremento de la demanda (con proyectos firmados) y de la demanda potencial (con empresas activamente buscando espacios) para empresas del sector manufactura (principalmente alimentos y bebidas, farmacéuticas, equipo médico y proveedores automotrices). Lo que va muy de la mano de lo que la Inversión Extranjera Directa en el sector manufactura está registrando, como puede verse a continuación:

Demanda potencial de las empresas en el sector inmobiliario industrial e Inversión Extranjera Directa (IED) en Manufactura por sectores, al 1er Semestre de 2020.

Fuente: CBRE Research, 2020 y datos de la Secretaría de Economía, 2020. TIMS: Empresas buscando espacio industrial/logístico en el mercado inmobiliario.

Publicidad

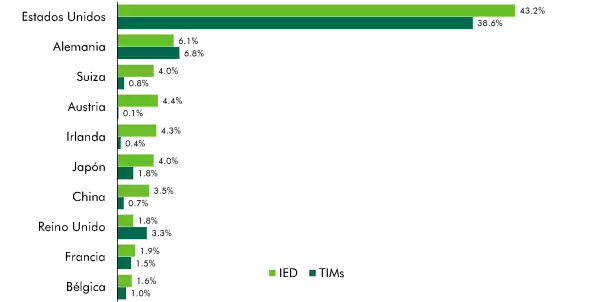

Asimismo, el origen por países de la demanda de espacios ha empezado a registrar tendencias emergentes que pueden convertirse en la tan esperada diversificación del mercado de inversión, con países de Asia-Pacífico como China y Japón ganando terreno, así como Alemania, Austria y Suiza muy impulsados por la nueva inversión en la industria farmacéutica y de equipo médico, a raíz de la disrupción por la emergencia sanitaria:

Demanda potencial de inquilinos y la IED en Manufactura por país de origen, al 1er Semestre de 2020.

Fuente: CBRE Research, 2020 y datos de la Secretaría de Economía, 2020. TIMS: Empresas buscando espacio industrial/logístico en el mercado inmobiliario.

Publicidad

“Todo lo anterior nos permite visualizar un panorama positivo y a la vez muy interesante de analizar en cuanto a las tendencias que vienen en una economía mundial que se enfrenta a un fenómeno tan disruptivo como fue la emergencia sanitaria por Covid-19 que la está empujando a la desglobalización de las cadenas productivas para volverlas cada vez más regionales y en donde México tiene un papel muy definido dentro del nuevo T-MEC”, señala Torres-Romero.

Evolución 2020 del Mercado Indutrial y Logístico al Tercer Trimestre y Perspectivas para la Demanda en 2021

De acuerdo con información de CBRE, durante los primeros nueve meses del 2020 la actividad de los bienes raíces industriales superó en 6% la demanda neta del mismo periodo de 2019 con 1.6 millones de m2. A pesar de la pausa en las actividades de construcción debido a las medidas por la emergencia sanitaria, los proyectos en construcción han registrado un incremento del 19% al cierre del 3T 2020 con poco más de 2.2 millones de m2 en proyectos que están programados para entrega en los próximos 18 meses.

La vacancia a nivel nacional ronda entre el 5% y 6%, y hay mercados como la Ciudad de México o Tijuana en donde la vacancia es muy baja derivado de la escasez de tierra para construir desarrollos especulativos, factor que ha impulsado el precio promedio de salida en renta al alza.

¿Cómo van los mercados?

§ CIUDAD DE MÉXICO Y ÁREA METROPOLITANA:

o Al cierre del 3T 2020 la absorción neta de la CDMX registró 227 mil m2, un decremento del 33% al 3T 2019 motivada por desocupaciones en la zona. El precio de salida se mantuvo como el más alto a nivel nacional con $5.79 USD/m2/mes. La construcción reportó 354 mil m2, 49% mayor a la del mismo periodo del año anterior. Destaca el submercado de Tepotzotlán en donde hay en construcción más de 100 mil m2 en proyectos BTS para empresas de logística y comercio electrónico. De enero a septiembre del 2020 Toluca registró cerca de 180 mil m2 de absorción bruta, impulsada por proyectos BTS, cifra muy superior a la del 2019 que en el mismo periodo registró sólo 67 mil m2.

§ BAJÍO, GUANAJUATO, QUERÉTARO, SLP Y AGUASCALIENTES:

o Con una recuperación lenta, al 3T 2020 se registraron 262 mil m2 de absorción neta, cifra 26% mayor a la reportada en el mismo periodo del año anterior; este crecimiento fue impulsado por la demanda en los mercados de Guanajuato y Querétaro. Durante este trimestre se registró en la región la primera operación de e-commerce con un BTS de más de 39 mil m2. Mientras tanto, la actividad en construcción registró 406 mil m2, 18% menor a la registrada el 3T 2019. Se espera que la entrada en vigor del T-MEC impulse la demanda de espacio del sector automotriz con la llegada de empresas que completen las cadenas de suministro de la industria, así como la exportación de productos hacia el mercado norteamericano.

§ MERCADOS FRONTERIZOS, CIUDAD JUÁREZ Y TIJUANA:

o Al 3T 2020, la demanda neta de Juárez cerró en 128 mil m2, una disminución de 37% al 3T 2019. La vacancia reportó 2.3%, en línea con el cierre del 3T 2019. El precio promedio de renta se colocó en $4.79 USD/m2/mes, 3% menor al 3T 2019. Durante los primeros nueve meses del año Tijuana se ha mantenido activo, registró una absorción neta de 185 mil m2, cifra 58% mayor a la registrada al 3T 2019 de 117 mil m2. La vacancia cerró en 0.5%, 0.9 puntos porcentuales por debajo de la del 3T 2019, decremento derivado de la demanda en la región. El precio promedio de salida cerró en USD$5.59/m2/mes, es el segundo más alto sólo por debajo del precio de la Ciudad de México.

§ NORESTE, MONTERREY, SALTILLO Y REYNOSA:

o Al cierre del 3T 2020 Monterrey se posicionó como el segundo mercado más activo en términos de absorción neta, reportando 366 mil m2, un incremento del 24% contra el mismo periodo del año anterior. Reynosa se reactivó y cerró 93 mil m2 de absorción neta, triplicando la de los primeros nueve meses del 2019. Saltillo alcanzó 97 mil m2 de demanda neta, lo que representó un incremento del 5% con respecto al cierre al 3T 2019. Con respecto a los precios de salida de esta región están entre $4.16 USD/m2/mes y $4.20 USD/m2/mes, ligeramente por debajo del promedio a nivel nacional. Al igual que el Bajío, en la Región del Noreste se espera que también se vea beneficiada por la entrada en vigor del T-MEC, especialmente por la tendencia del nearshoring y la instalación de empresas asiáticas en la región.

§ OCCIDENTE, GUADALAJARA:

o Guadalajara, el sexto mercado con más inventario (3.4 millones de m2) fue el mercado que más creció en términos de demanda nueva, alcanzó más de 190 mil m2 al cierre del 3T 2020, cifra que superó 41% la del mismo periodo del año anterior. Además, es el mercado que reportó mayor actividad en construcción con más de 375 mil m2, cifra que representa el 17% de la construcción a nivel nacional.

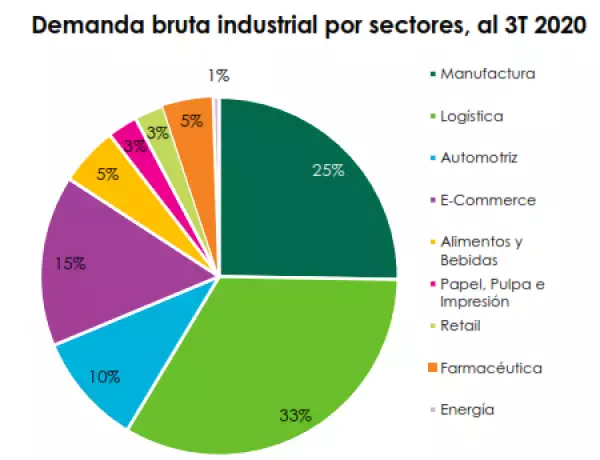

En términos de la demanda según el tipo de industria, este año tuvo un repunte el comercio electrónico ocasionado por la pandemia del Covid-19 y las restricciones impuestas para la movilidad de actividades no esenciales, ello detonó en la demanda de empresas por espacio para operaciones logísticas. A nivel nacional el e-commerce ha registrado una demanda bruta del 15%, cifra 1.5 veces mayor a la reportada al 3T 2019 (6%). Esta demanda incluye 100 mil m2 en espacios especulativos, y 200 mil m2 en 4 proyectos BTS actualmente en construcción en la Ciudad de México, Monterrey, Guadalajara y León.

Fuente: CBRE Research, 2020.

“Nuestras perspectivas hacia el 2021 para el panorama en el mercado industrial se mantiene con positivo con claros sectores ganadores y otros que iniciarán su recuperación. Así, la reactivación de la construcción, la demanda de inquilinos logísticos y la recuperación de los proyectos potenciales en el área de manufactura de exportación debido a la entrada en vigor del T-MEC continuarán siendo factores relevantes y motores de la demanda neta, misma que esperamos que el siguiente año crezca entre un 5 y un 7% comparada con este año que termina”, concluye la ejecutiva.