OPINIÓN: ¿Por qué la inflación no baja?

Nota del editor: Alfredo Coutiño es director para América Latina en Moody’s Analytics. Las opiniones en esta columna son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

(Expansión) — La inflación mexicana muestra persistencia y resistencia a bajar hacia su rango superior. La economía enfrenta un exceso de dinero que ha crecido en el año. Si la cantidad de dinero no se restringe, alzas adicionales de la tasa de interés serán requeridas.

La tasa anual de inflación se ha mantenido por arriba de 4% durante el año e incluso ha subido hacia el 5% en los últimos meses. Aunque algunos precios y tarifas se han realineado, la persistente inflación está sucediendo en un ambiente de creciente cantidad de dinero por unidad de producto. La inflación tiene un componente monetario, por lo que el banco central necesita ajustar la cantidad de dinero, además de la tasa de interés.

Lee: Tu bolsillo da el grito en septiembre por la inflación

Así, después de alcanzar un pico de 6.77% a finales del 2017, la inflación se ajustó a la baja para alcanzar un mínimo de 4.51% en mayo. A partir de ahí, se ha ido al alza nuevamente hasta tocar un 5% en septiembre, al mismo tiempo que el peso se ha depreciado marginalmente.

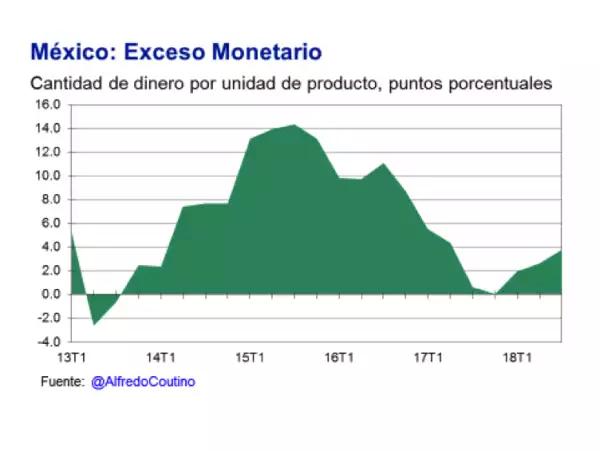

Por su parte, la cantidad real de dinero por unidad de producto ha mostrado un ascenso a lo largo del año, señalando una aceleración con respecto a la velocidad del PIB. Este exceso de dinero tarde o temprano se traduce en presiones de demanda.

En una situación de baja respuesta del aparato productivo, el exceso de dinero encuentra acomodo en más importaciones y mayor inflación. Coincidentemente, la balanza comercial del país se ha vuelto más negativa en los últimos cinco meses y la inflación ha mostrado una tendencia a la alza. Por su parte, la producción se ha mantenido creciendo limitadamente a una tasa de 2% en la primera mitad del año.

Lee: Banxico se despega de la Fed y mantiene sin cambios su tasa de interés

La política monetaria se ha ajustado en los últimos dos años y medio, a través de alzas en la tasa de interés desde un 3% hasta 7.75% al presente. Nuestro estimado de neutralidad monetaria, basado en el cálculo de la tasa real estructural, indica que la tasa real observada ha estado por encima de la tasa real neutral desde inicios del año, es decir se mantiene en terreno restrictivo.

Sin embargo, cuando calculamos la cantidad real de dinero por unidad de producto, este índice señala que la cantidad de dinero ha crecido a una velocidad mayor que la producción a lo largo del año. Es decir, existe un exceso de dinero en la economía.

En el largo plazo, las condiciones monetarias pueden ser restrictivas o expansivas tanto en precio (tasa de interés) como en cantidad (masa monetaria). Sin embargo, en el corto plazo la restricción puede darse solo en términos de tasa de interés, y no en la cantidad de dinero. Esto se da porque existe un rezago entre el momento en que se toma la decisión de mover la tasa y el consecuente ajuste de la oferta monetaria.

En esto también hay que tomar en cuenta que el banco central solo controla la oferta nominal de dinero, más no la cantidad real, por lo que le toma cierto tiempo encontrar el balance entre el agregado nominal y la cantidad real deseada.

Lee: El Banco Mundial prevé menor crecimiento económico en primer año de AMLO

Así, a pesar de que la tasa de política monetaria se encuentra en territorio restrictivo, la cantidad de dinero se mantiene acelerada y por encima de la requerida por la economía. Esto explica en gran medida la resistencia de la inflación a ajustarse a la baja.

Por lo que, si el banco central no ajusta la cantidad de dinero a niveles consistentes con la evolución de la producción, entonces la inflación permanecerá por encima de su objetivo por un tiempo más prolongado.

Lee: 3 factores que anticipan un menor crecimiento de México en 2018

Es cierto que la inflación reportará cierta moderación hacia finales del año, para quedar alrededor de 4.5%. Pero ello solo será resultado del efecto estadístico de la base de comparación y no resultado directo de la política monetaria.

El banco central perdió una gran oportunidad al no subir la tasa de interés en octubre y pretender desligarse del ciclo monetario de la Fed. El costo está en la pérdida de competitividad de las tasas internas frente a las externas, lo cual se refleja en la persistente presión sobre el mercado cambiario. Dichas presiones sobre el peso y el exceso monetario en la economía van a evitar que la inflación caiga por abajo de 4.5% a finales del año: un riesgo inflacionario innecesario.

Consulta más información sobre este y otros temas en el canal Opinión