En lo que va del año, el Servicio de Administración Tributaria (SAT) ha publicado 903 empresas fantasma o Empresas que Facturan Operaciones Simuladas (EFOs) al cierre del 12 de junio pasado, como resultado de mayores facultades y herramientas que tiene la autoridad fiscal para combatir el delito de defraudación fiscal.

SAT agrega 903 empresas fantasma a su lista negra en lo que va de 2026

Ante la ofensiva contra las factureras, contadores sugieren verificar proveedores en las listas del SAT y del DOF, además de usar herramientas contables.

Publicidad

“Adicional a factureras, se le han restringido el sello digital a 7,300 contribuyentes. Tiene que ser una lucha inteligente y eficiente, ¿qué es lo que daña del facturero?, esas facturas que empiezan a circular, a venderse y que empiezan a hacer deducibles otros contribuyentes, y reduce la base gravable de esos contribuyentes, por un lado publicamos, por otro lado vamos restringiendo los sellos digitales, es una lucha eficiente, inteligente y que tiene que ser de esa manera”, informó Gari Flores Hernández, administrador general de Recaudación del SAT en conferencia de prensa, en conjunto con el Instituto Mexicano de Contadores Públicos (IMCP).

La cifra representa un repunte frente al número de EFOs publicadas desde 2021, pues no pasaban de 500 cada año, de acuerdo a registros de Expansión y cifras de Luis Pérez de Acha.

Ramón Ortega Díaz, vocero y asesor del IMCP, detalló que al menos en los últimos tres meses, se publicaron 300 factureras definitivas que emiten comprobantes fiscales sin contar con personal, activos, ni infraestructura para comercializar bienes u ofrecer servicios, además de que no están localizados cuando la autoridad ejerce facultades de comprobación.

La velocidad es destacable, pues en 2017 se registró un pico de 3,000 el cual no se ha repetido o rebasado. “Está de nueva cuenta la curva de combate al alza”, agregó Ortega Díaz.

Los representantes del SAT y de los Contadores coincidieron en que cada vez los tiros de la autoridad fiscal son más precisos, con el objetivo de que quienes sean publicados sean mayormente EFOS definitivos, es decir, que no sean contribuyentes que estén en cumplimiento con sus obligaciones, y presten servicios o vendan bienes efectivamente.

La lucha antifactureras o empresas fantasma inició en 2014 con Enrique Peña como presidente, a través de una reforma al Código Fiscal de la Federación (CFF), la cual otorgó al SAT la facultad de investigar y sancionar a estas simuladoras, incluyendo su publicación en el Diario Oficial de la Federación (DOF).

Publicidad

Para este 2026, en el gobierno de Claudia Sheinbaum, estas facultades se endurecieron y perfeccionaron con la adición del artículo 49-Bis al Código y cambios a las reglas de la miscelánea fiscal, porque ya incluyen auditorías exprés con levante de fotos, videos para comprobar materialidad, y la pausa del sello digital. Además, las facturas que hayan emitido estas EFOs perderán su deducibilidad para las empresas que las hayan utilizado, conocidas como EDOS (Empresas que Deducen Operaciones Simuladas).

De acuerdo con el vocero y asesor del IMCP, los EFOS ya publicados recientemente son en su gran mayoría resultado de las acciones que se activaron con la reforma de 2014 (artículo 69.b) del Código Fiscal. No obstante ya avanzan las acciones y facultades derivadas de la reforma para 2026, que ya incluyen acciones penales.

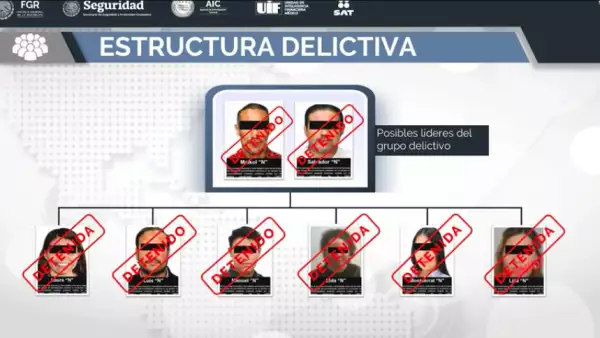

“Este año ya se dio a conocer un caso muy importante de esta nueva facultad, que se denominó caso El Caballito , que dio a conocer la Secretaría de Seguridad y Protección Ciudadana. En este ya se utilizaron las facultades de la reforma constitucional, que tiene prisión preventiva oficiosa, que tiene las nuevas facultades de verificación. Fue en conjunto, con la Unidad de Inteligencia Financiera, la Fiscalía, el SAT, y la Secretaría de Seguridad. Hubo varias personas con detención directa, en esta red estaban involucradas 446 empresas reales, que esas son las que hicieron efectivas esas facturas, este es el primer caso, que se estarán viendo a partir de esta reforma”, detalló Gari Flores.

Recomendaciones para los contribuyentes

A raíz de la publicación e intensificación de las facultades del SAT, el vocero del IMCP hizo tres recomendaciones a los contribuyentes.

1.- Verificar periódicamente el listado del 69-B del Código Fiscal de la Federación, con el objetivo de que entre los proveedores de los contribuyentes no esté una o varias empresas EFO. Este listado se publica en el DOF, en la página web del SAT, y también ya existen aplicativos contables que hacen el cruce de información. También habrá que estar atentos a las nuevas listas que se publicaran del artículo 49-Bis.

2.- En caso de encontrarse dentro de un procedimiento de revisión, “es decir, que la autoridad te diga 'oye detectamos que tienes operaciones con este EFO'”, el contribuyente debe aclarar con la documentación correspondiente la materialidad y realidad de sus operaciones, así como atender oportunamente cualquier requerimiento o comunicación de la autoridad fiscal, explicó Ramón Ortega.

3.- Evitar la implementación de estrategias fiscales que puedan ser consideradas indebidas o agresivas, ya que estas conductas pueden derivar en consecuencias administrativas, e incluso, penales.

Publicidad

Más acerca del autor:

Newsletter

Publicidad