Grupo Bimbo ingresó al mercado estadounidense en 1987 y desde entonces ha expandido su presencia con la adquisición de múltiples marcas locales. Actualmente, opera más de 40 marcas en Norteamérica, incluyendo Arnold, Ball Park, Sara Lee, Entenmann’s y Barcel.

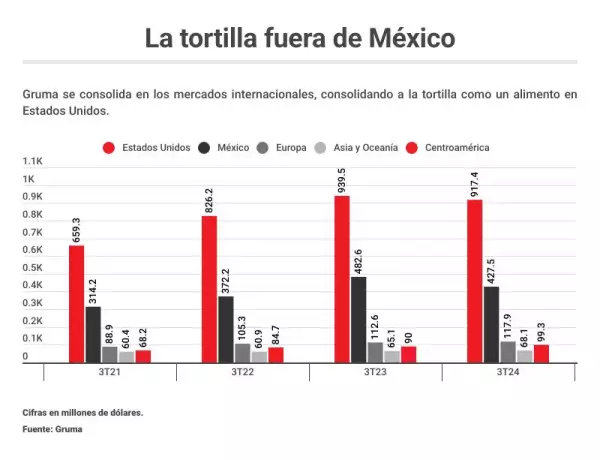

Gruma, por su parte, ha consolidado una red de 22 plantas en Estados Unidos desde su llegada a Estados Unidos en 1977, incluyendo la fábrica de tortillas más grande del mundo en Los Ángeles, con capacidad para producir 25 millones de tortillas diarias.

De acuerdo con Julián Fernández, estratega en inversiones de MAR Capital Trading, Gruma y Bimbo tienen ventajas estratégicas para sortear las políticas proteccionistas de Estados Unidos. “Ambas empresas cuentan con operaciones consolidadas en el país, lo que reduce su exposición a los aranceles. Sin embargo, un entorno inflacionario podría afectar sus costos y obligarlas a ajustar precios, impactando la demanda y su competitividad frente a jugadores locales”, explica.

A pesar del riesgo de que Trump imponga restricciones al comercio con México, estas empresas no dependen de exportaciones directas, sino de su producción interna en Estados Unidos. Esto las diferencia de otras industrias más expuestas a la volatilidad de las relaciones comerciales.

No obstante, la inflación y el encarecimiento de la logística son factores que podrían impactar sus operaciones. “El aumento de costos laborales y de transporte en Estados Unidos añadiría presión a sus estructuras operativas, lo que podría derivar en márgenes más ajustados y la necesidad de optimizar procesos”, señala Fernández.

Bimbo y la desaceleración del consumo

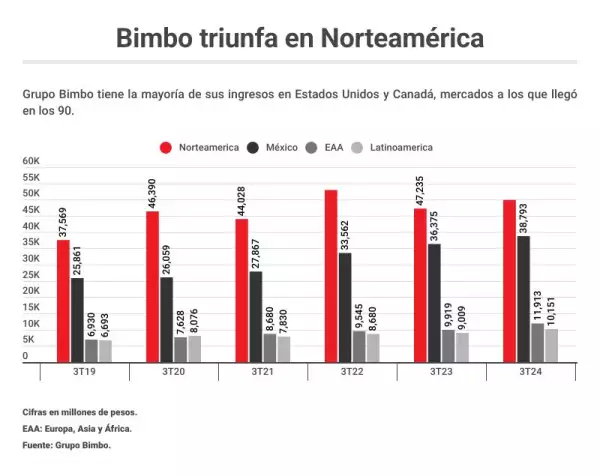

En su reporte financiero del tercer trimestre, la empresa señaló que sus operaciones en Norteamérica, que incluyen Estados Unidos y Canadá, enfrentaron un entorno desafiante debido a la desaceleración del consumo. Entre julio y octubre del año pasado, las ventas en la región representaron el 46% de los ingresos consolidados del grupo, que totalizaron 106,046 millones de pesos.

Este contexto contribuyó a una caída del 11.6% en su utilidad neta mayoritaria, que se redujo a 3,695 millones de pesos. Además, el margen operativo en Norteamérica se contrajo 140 puntos base, afectado por el menor desempeño en ventas y las inversiones estratégicas destinadas a fortalecer la cadena de valor, así como por el cierre de tres panaderías. Estos efectos fueron parcialmente compensados por menores costos de materias primas y mejoras en productividad.

Pese a estos desafíos, Grupo Bimbo logró un crecimiento de 5.7% en sus ventas en Norteamérica, cerrando el trimestre con una facturación de 49,930 millones de pesos.

La empresa logró mitigar parcialmente estos efectos mediante eficiencias en costos de producción, que disminuyeron 4% a 524.9 millones de dólares. Sin embargo, los costos administrativos aumentaron 1% debido a mayores gastos logísticos, un factor que podría agravarse si la inflación en Estados Unidos se acelera.