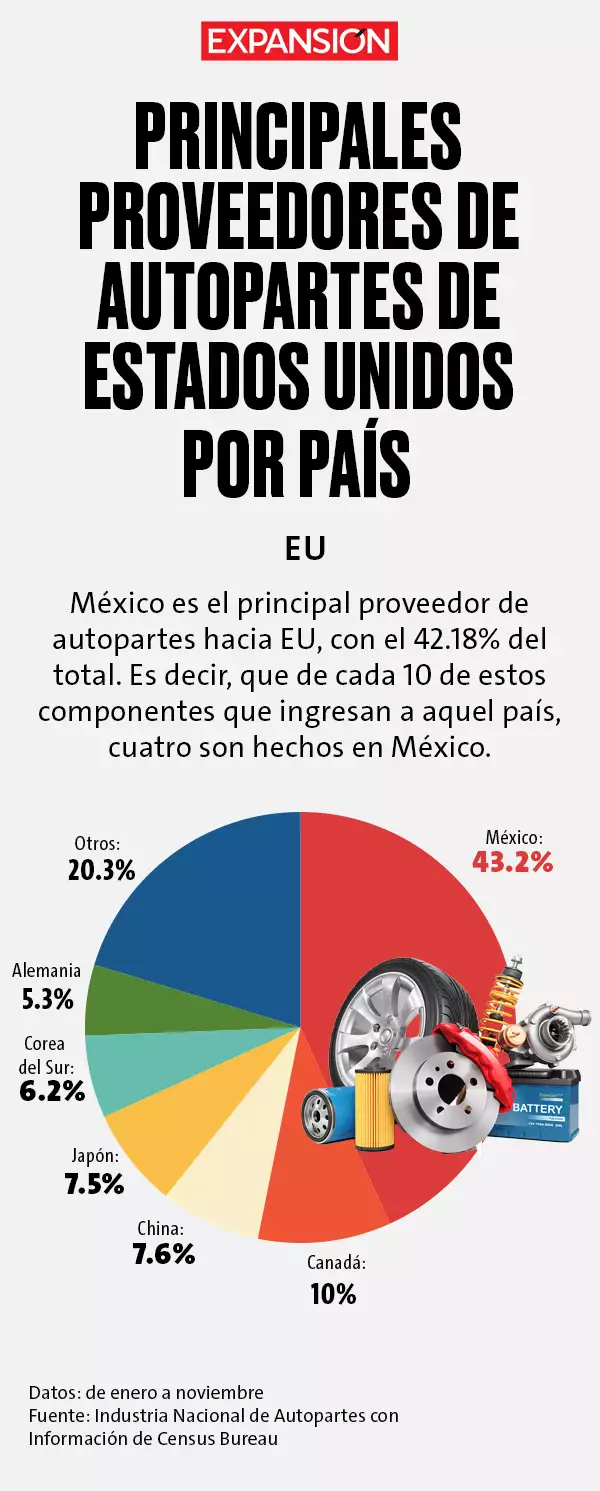

Mientras en los sectores del acero y el aluminio Estados Unidos mantiene una balanza comercial superavitaria frente a México, el panorama es diametralmente opuesto cuando se trata de autopartes. De acuerdo con datos de la Industria Nacional de Autopartes (INA), basados en información del Census Bureau, México se consolidó como el principal proveedor de componentes automotrices para el mercado estadounidense, alcanzando entre enero y noviembre una participación de 43.18% en las importaciones de estos productos.

Cuando ser el mayor proveedor de autopartes de EU se convierte en un ‘big deal‘

La producción de autopartes en México ha obtenido mayores frutos del T-MEC con respecto a EU, lo que ha hecho que Trump tenga en la mira esta industria como un blanco para la imposición de aranceles.

Publicidad

Este dominio se traduce en un superávit comercial para México en autopartes, en contraste con el déficit que enfrenta Estados Unidos en este rubro. En segundo lugar se ubica Canadá, con 9.59% de las importaciones, seguida de China (7.95%), Japón (7.46%) y Corea del Sur (4.77%). El resto de los suministros se reparten entre Alemania y otros países.

La producción de autopartes en México ha obtenido mayores frutos del T-MEC con respecto a Estados Unidos. El país ha resultado con una balanza comercial superavitaria en 34,343 millones de dólares con respecto al país vecino al norte, lo que ha hecho que el gobierno de Donald Trump tenga en la mira esta industria como un terreno fértil para la imposición de aranceles.

El hecho de que México haya logrado una posición tan sólida en la industria de autopartes —un pilar de la manufactura nacional— ha generado preocupación entre los fabricantes de vehículos en Estados Unidos, sobre todo considerando la estrategia de Donald Trump de emplear los aranceles como una herramienta de presión comercial.

El American Automotive Policy Council (AAPC), que representa a Ford, General Motors y Stellantis en Estados Unidos, advirtió en un comunicado sobre la importancia de evitar aranceles adicionales a las autopartes que cumplan con los requisitos del Tratado entre México, Estados Unidos y Canadá (T-MEC). En un comunicado, su presidente, Matt Blunt, destacó que una cadena de suministro integrada es clave para la competitividad de la industria automotriz y la preservación del empleo en el sector.

Aunque el acuerdo comercial vigente entre Estados Unidos, México y Canadá (T-MEC) ofrece cierto margen de estabilidad, las fricciones comerciales no están descartadas. Cualquier movimiento arancelario sobre las autopartes podría afectar no solo a los fabricantes mexicanos, sino también a las cadenas de suministro integradas en Norteamérica, encareciendo la producción de vehículos y golpeando la competitividad de la región.

En este panorama, las categorías de autopartes con mayor participación en la producción mexicana se perfilan como las más expuestas ante posibles medidas arancelarias. De acuerdo con datos de la Industria Nacional de Autopartes, respaldados por información del Inegi, los componentes eléctricos encabezan la lista con un 19.47% del total, seguidos por transmisiones, embragues y sus partes (10.01%), telas, alfombras y asientos (9.92%), equipo de motor y sus partes (7.86%) y suspensión, dirección y partes de motor (7.60%).

Estas cinco categorías en conjunto representan poco más de la mitad de la producción total de autopartes en México, lo que las convierte en el foco principal de cualquier eventual restricción comercial.

El peso de estos segmentos radica no solo en su contribución al volumen de exportaciones, sino también en su nivel de integración con las cadenas de valor de Norteamérica. El sector eléctrico y el de transmisiones, por ejemplo, se han vuelto imprescindibles en la fabricación de vehículos de última generación, que incorporan cada vez más componentes electrónicos y sistemas de propulsión avanzados. Ante la posibilidad de nuevos aranceles, la competitividad de estos productos podría verse amenazada, generando un efecto en cadena que afectaría a las armadoras.

“México continuará aportando un nivel de competitividad a la región de Norteamérica y buscamos que, de cara a la revisión del T-MEC, México consolide y profundice una mayor integración con Norteamérica, para abonar para que la región sea la más competitiva”, dice Gabriel Padilla, director de INA.

Esta dinámica ha propiciado que la producción de autopartes se concentre en la frontera, con Coahuila como el principal centro de manufactura, concentrando el 14.8% de la producción nacional. Le siguen Guanajuato (13.8%), Nuevo León (12.7%), Chihuahua (11.4%) y San Luis Potosí (7.9%), conformando los cinco estados líderes en esta industria. Regiones como Querétaro, Puebla, Tamaulipas, Aguascalientes y el Estado de México también juegan un papel relevante, aunque con porcentajes menores.

La elevada concentración de la producción en dichas entidades se traduce en un mayor riesgo ante medidas proteccionistas de Estados Unidos, ya que buena parte de la oferta se destina precisamente al mercado estadounidense.

A pesar de los desafíos, la industria mantiene proyecciones optimistas para este año. La INA prevé que el valor de producción de autopartes en México alcance los 127,009 millones de dólares, lo que representaría un crecimiento del 3.3%.

En el futuro inmediato de la industria la diversificación de mercados también aparece como una estrategia clave para mitigar riesgos.

“Nosotros vemos con mucho interés que ahora se retome la posibilidad de dinamizar las negociaciones con otras regiones y esto ayudaría a quitar presiones en la incertidumbre de las inversiones con las que actualmente cuenta el sector”, comentó Padilla. América Latina, Europa y Asia—en particular Corea del Sur—figuran como opciones viables para expandir las exportaciones mexicanas de autopartes.

Publicidad

Más acerca del autor:

Newsletter

Publicidad