La apertura que no desplazó al líder

Hoy, el mercado muestra una recomposición clara. En México operan 14,129 estaciones de servicio que suministran tanto combustible nacional como producto importado bajo marca Pemex o marcas privadas como Valero y ExxonMobil.

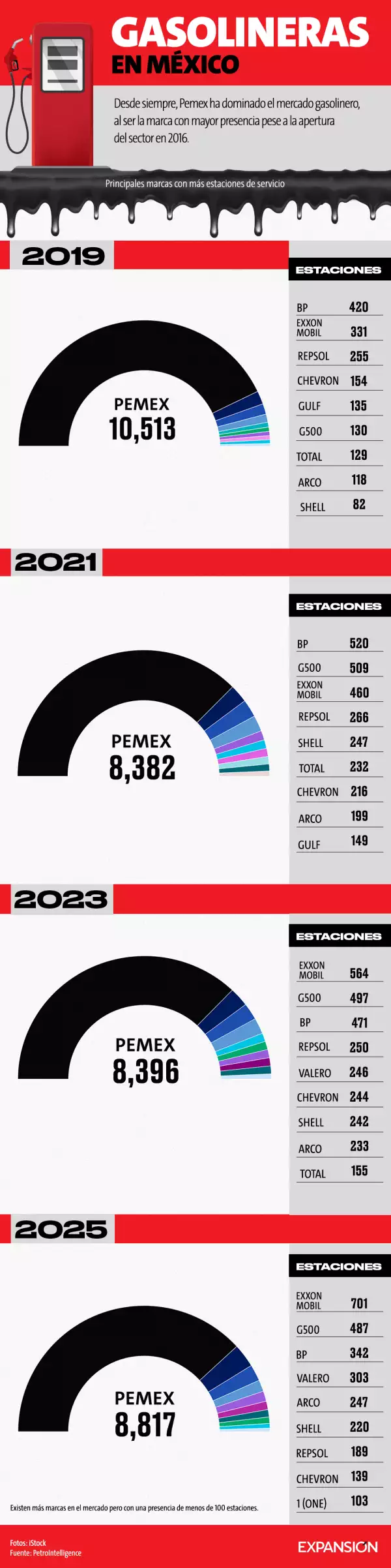

De ese total, 8,817 estaciones operan bajo la marca Pemex al cierre de octubre, de acuerdo con la Fotografía del Sector Gasolinero en México elaborada por PetroIntelligence. La marca estatal concentra así cerca de dos terceras partes del mercado nacional.

La distancia frente a sus competidores es amplia. Mobil, la marca privada con mayor presencia, suma 701 estaciones, mientras que G500 ocupa el tercer lugar con 487 unidades. El resto del mercado se reparte entre decenas de grupos regionales y marcas internacionales.

Este liderazgo no es inercial. Responde a una estrategia trazada desde la administración federal anterior, orientada al rescate de Pemex y a su reposicionamiento como la petrolera con mayor relevancia en el país mediante la recuperación de mercado frente a la participación privada.

Las cifras recientes reflejan esa política. En enero de 2025 operaban 8,709 estaciones bajo la marca Pemex. Para octubre, la cifra había aumentado a 8,817, lo que implica la incorporación de 108 estaciones en los primeros diez meses del año.

Este crecimiento no se explica únicamente por la apertura de nuevas gasolineras. En buena medida corresponde a estaciones que ya estaban en operación bajo marcas privadas y que decidieron migrar nuevamente a la marca Pemex.

Desde la empresa, la estrategia ha sido definida con claridad. “Buscamos establecer acciones para asegurar y consolidar la presencia de Pemex en los mercados de gasolinas y diésel, esto implica una mejora continua en la forma de operar, desde el mejoramiento de logística de distribución, hasta y la garantía de calidad de cada entrega del producto, manteniéndose la empresa como un participante confiable y como un proveedor consistente”, dijo Jesús Montes de Oca, subdirector de Estrategia, Precios e Inteligencia Comercial de la petrolera.

El objetivo, añadió, es reforzar la presencia en el canal de venta al público. “Finalmente buscamos mantenernos como líderes en el mercado y para ello pondremos especial énfasis en fortalecer la participación en el segmento de estaciones de servicio bajo la marca Pemex. El objetivo es que cada estación bajo nuestra bandera sea la primera en elección”, aseguró durante ExpoGas CDMX 2025.

Regulación, trazabilidad y regreso a Pemex

Desde el análisis del sector, la migración de estaciones hacia Pemex responde tanto a condiciones comerciales como a los cambios regulatorios recientes. “Sigue así, y de hecho se ha reforzado por el nuevo marco regulatorio. La tendencia de conversión a Pemex sigue, no solamente por su estrategia comercial, sino también por los cambios regulatorios en cuanto a trazabilidad; Pemex sí tiene ventajas en cuanto a trazabilidad”, explicó Alejandro Montufar, CEO de PetroIntelligence.

Como empresa estatal, añadió, Pemex cuenta con procesos más claros para cumplir con las exigencias regulatorias. “Como es la empresa estatal ellos tienen los procesos muy claros, y es muy probable que las estaciones que ahorita están en incertidumbre se vayan a Pemex, y así la petrolera va a obtener mayor participación en el mercado al cierre de este año y al inicio del próximo año”, dijo en entrevista.

El control sobre la trazabilidad de los combustibles se ha convertido en un factor clave de competencia. El mayor rigor en la supervisión ha elevado los costos de cumplimiento para muchos operadores privados y ha fortalecido la posición de quien controla gran parte de la logística nacional.

Detrás de las 8,817 estaciones de Pemex hay una red que sigue siendo fundamental para el suministro de combustibles tanto de producción nacional como de importación. La empresa mantiene un papel central en la operación de terminales, ductos y distribución de producto.

A casi una década del inicio visible de la apertura gasolinera, el mercado mexicano entra en una etapa de reconcentración parcial. La diversidad de marcas persiste, pero el peso de la empresa estatal vuelve a dominar el tablero.