Emilia tiene 60 años y está en un dilema con el trámite de su pensión, por lo que está analizando si vale la pena esperarse a tener 65 años para realizarlo. La edad y las semanas cotizadas son factores que se consideran para recibir un dinero mensual que permita sortear los gastos. A continuación, te detallamos qué otros debes tomar en cuenta y a quién le favorece obtenerla antes de los 65.

¿Pensionarse a los 60 o 65 años en el IMSS? Factores clave para tomar en cuenta

Los ciudadanos trabajadores formales que estén próximos a cumplir 60 años de edad, deben valorar algunos factores antes de comenzar el trámite de jubilación y pensión.

Publicidad

¿Cuántos regímenes de pensión existen actualmente?

El Instituto Mexicano del Seguro Social (IMSS) detalla que actualmente, existen dos regímenes para pensionarse y se determinan de acuerdo a la fecha en la que el trabajador comenzó sus cotizaciones ante el IMSS:

- Régimen de 1973: Si comenzaste a cotizar antes del 1° de julio de 1997.

- Régimen de 1997: Si comenzaste a cotizar a partir del 1° de julio de 1997.

Quienes corresponden a la generación del 73, uno de los requisitos es tener al menos 60 años para obtener una pensión de edad avanzada, o 65 años para una pensión de vejez. También, se deben tener al menos 500 semanas cotizadas. El promedio del salario se calcula a partir de las últimas 250 semanas cotizadas.

“Esta generación pues es la más beneficiada en cuanto a pensiones porque se puede llegar a obtener hasta 25 UMAS (Unidad de Medida y Actualización) que es alrededor de 86 mil pesos mensuales, pero lo que influye mucho aquí son las semanas cotizadas; entre más se tengan más alta sale la pensión. Se recomienda para llegar a una alta pensión pues tener más de 1,500 semanas cotizadas”, explicó en entrevista el contador público certificado José Luis Abrego Belmont.

En tanto, la correspondiente a la pensión por régimen 97 dependerá de lo que ahorre en su Administradora de Fondos para el Retiro (Afore). El especialista explicó que un trabajador puede pasarse 35 años de su vida cotizando y si no salió de un salario promedio, la pensión que va a obtener al final de su vida laboral será un poco más arriba de la pensión garantizada y que actualmente corresponde a un mes de salario mínimo general que es de 3,800 pesos.

“Y para obtener esta pensión es igual hay que tener 60 años para pensión en edad avanzada y 65 años para la pensión de vejez. En 2025 hay que tener al menos 850 semanas cotizadas”, detalló el integrante de la Comisión de Desarrollo de Seguridad Social del Colegio de Contadores Públicos de México en entrevista con Expansión.

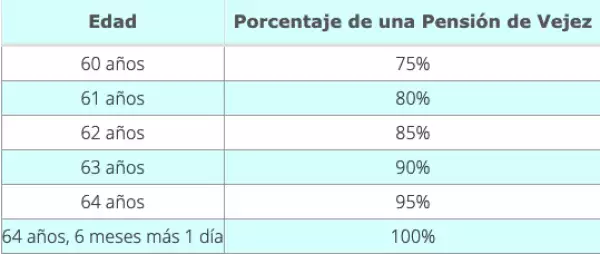

Si nos retiramos a los 60 años nos dan el 75% de la pensión, entonces podría ser o no ser atractivo para la persona que piensa ya retirarse a los 60 años

José Luis Abrego Belmont, contador público

¿A quién le conviene tener la pensión del IMSS antes de los 65 años?

“Se recomienda para la generación 73 porque además de que influyen las semanas cotizadas, se tiene un salario medio arriba del promedio y con un tope de 25 UMAS o más, puede obtener una pensión interesante”, aseguró.

Por ello, si las semanas de cotización que tienes son pocas y el salario promedio de las últimas 250 semanas es bajo, tal vez conviene obtener la pensión mínima garantizada desde los 60 años y no es necesario esperarse a cumplir 65.

Diferencias entre renta programada y renta vitalicia

También existe la posibilidad de una renta programada y renta vitalicia, en la que se considera el dinero ahorrado en las Afores y que una aseguradora las vaya depositando mensualmente; sin embargo, se debe tener en cuenta la expectativa de vida para evitar riesgos de que se acaben los recursos antes.

Renta programada: Cuando el trabajador o la trabajadora retira el dinero que se encuentra en la Afore y acuerda con ésta realizar un retiro programado mensual, en base al dinero que tiene uno ahorrado y acorde a la expectativa de vida.

Renta vitalicia: Es la que se obtiene al final de la vida laboral. El trabajador decide si mandar los recursos económicos a la Afore o a una aseguradora para que asegure la administración de una pensión mensual. Sin embargo, ésta debe de ser por lo menos 30% superior a la pensión mínima garantizada.

El especialista sugiere realizar un autoanálisis de salud, empleo y finanzas para al final de la vida laboral se pueda sostener. Además, de que es un tema que se debe prever y buscar asesoría financiera, “hacer un autoanálisis para tener una pensión digna en la vejez”.

Publicidad

Recomendaciones

Más acerca del autor:

Dinero Inteligente

Suscríbete a nuestro newsletter de Dinero Inteligente

Publicidad