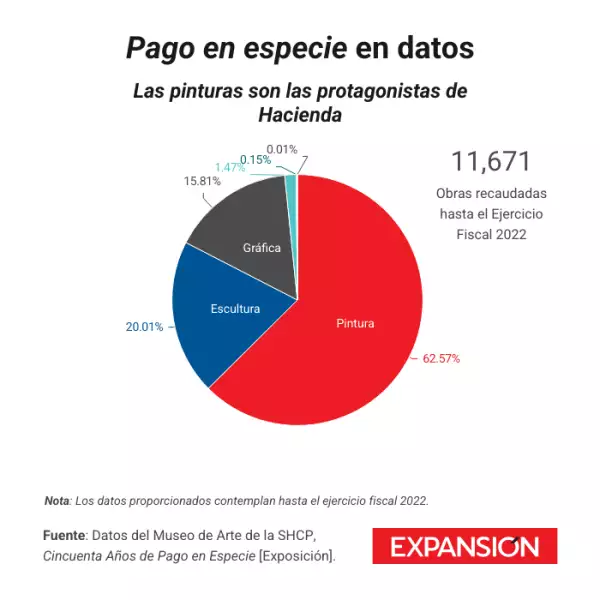

Y no entra cualquier pieza, sino que debe ser representativa de la producción de artista, y poseer dimensiones, así como una técnica similar a las que fueron enajenadas en el trienio anterior.

“No puedo decir que si soy escultor voy a pagar mis impuestos con una pintura”, explicó Salvador Rotter, integrante de la Comisión de Desarrollo de Investigación Fiscal del Colegio de Contadores Públicos de México (CCPM). “Si vendí esculturas, tengo que pagar con esculturas”.

Las obras son evaluadas por un comité especializado en el que participa personal del Instituto Nacional de Bellas Artes y Literatura.

“Hay dentro de la Secretaría de Hacienda un equipo de gente, entre ellos personal de Bellas Artes, que reciben las obras y valoran si realmente es una obra de arte o no”, señaló el especialista.

Si el comité considera que la pieza no cumple con los requisitos, el artista debe presentar otra.

Además de las dimensiones y técnicas, las piezas deben estar firmadas, fechadas y con número de serie. En caso de pinturas, fotografías o grabados, se deben enmarcar, y las esculturas deberán estar guardadas en una caja de madera para su transportación.

El proceso para entregar las obras

Salvador Rotter explicó que las y los artistas deben tributar bajo el régimen de Actividades Empresariales y Profesionales, y recibir ingresos por la enajenación de sus obras.

En una situación tradicional, al vender una obra, el comprador tendría que retener ISR e IVA, como si fuera un honorario. Pero cuando los artistas deciden pagar con sus propias obras al SAT, recibirían el pago global de su trabajo.

“Si ellos deciden pagar mediante obras de arte, entonces la persona que les paga ya no les retiene esos impuestos”, explicó el experto.

Para acceder al esquema fiscal, deberán acercarse de manera presencial al SAT para presentar el Aviso de inicio de pago en especie, conocido como Formato HDA-1, un documento que incluye información personal del artista y el consentimiento de pagar los impuestos por esta vía.

Al momento de su presentación, se requiere llevar los siguientes documentos:

- Identificación oficial vigente

- Currículum vitae

- Imagen digital de las obras que se propongan en pago

- Formato de Pago en especie declaración anual ISR, IETU e IVA

- Anexo 1 “Pago de Obras”

Los formatos deberán ser solicitados a la autoridad fiscal para ser requisitadas.