Los dimes y diretes entre las ABM y la Condusef por las comisiones bancarias

CIUDAD DE MÉXICO (Expansión) - A raíz de la propuesta de Ricardo Monreal, senador por Morena, de eliminar algunas comisiones que cobran los bancos a sus clientes, la Asociación de Bancos de México (ABM) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) han fijado sus posturas.

La propuesta del diputado Monreal se basó en un documento de la Condusef -publicado en agosto- sobre el cobro de comisiones .

Al respecto, la banca mexicana negó que haya usura –término utilizado por Monreal al referirse a las comisiones- en los cobros.

Aunque la banca reconoció el hecho de que el Poder Legislativo haya manifestado inquietud por generar mejores condiciones de servicio y beneficios para los usuarios de servicios financieros, aseguró que “trabajamos por ese fin todos los días”.

Postura ABM

La ABM señaló en un comunicado que tanto legisladores como autoridades de la Condusef parten de “datos equivocados” y “aseveraciones falsas” que confunden a la opinión pública y clientes de los bancos.

Asimismo, reconoció el trabajo de instituciones como. el Banco de México (Banxico), la Secretaría de Hacienda y la Comisión Nacional Bancaria y de Valores (CNBV), por lograr “que las comisiones y el resto de los precios de los servicios bancarios hayan ido a la baja”, esto producto del único mecanismo sano para lograrlo: “el fomento a la competencia, no a través de la fijación de estos”.

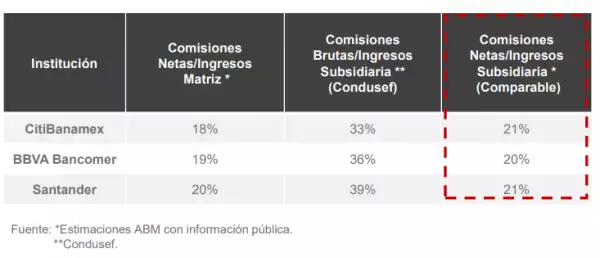

La asociación subrayó que la comparativa que asegura que en México se cobran comisiones altas es “errónea”, pues “el análisis se realizó sobre una base de cifras no comparables”:

Matrices: se utilizaron comisiones netas (comisiones cobradas menos comisiones pagadas).

Lee: Bancos en México cobran más que en sus países sedes, revela Condusef

Subsidiarias: se utilizaron comisiones brutas.

La ABM asegura que “usando la metodología comparativa consistente”, las comisiones equivalen a que las comisiones en BBVA Bancomer equivalen a un 20” del total de sus ingresos totales, mientras que para Citibanamex y Santander representan un 21%.

Existen productos como: cuentas básicas de nómina, cuentas básicas para público en general; tarjetas de crédito básicas, retiro de efectivo –a través de redes propias o acuerdos entre instituciones-, y paquetes de diversos productos que no generar ninguna comisión.

Mientras que “la actual regulación” prohíbe comisiones a la recepción de pagos de clientes o usuarios de créditos otorgados por otras entidades financieras, consulta de saldos en ventanillas ni al depositante de cheques a cuenta propia que sea devuelto o rechazado el pago por el banco librado.

Lee: La 'mina de oro' de la banca en México, bajo asedio

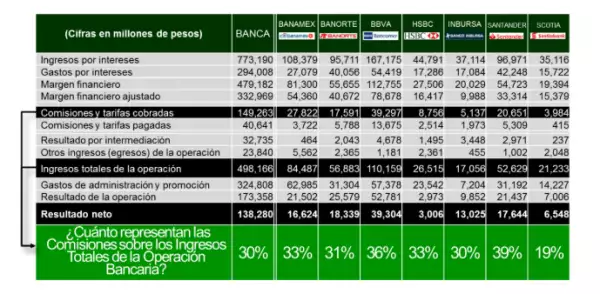

Asimismo, la ABM sostiene que 2018 ha sido el año con el mejor porcentaje de ingresos por comisiones (21%), así como que al mes de agosto el crecimiento anual de los flujos acumulados por comisiones fue del 4.6% y, por último, que “el crecimiento en los ingresos por comisiones es resultado de un elevado nivel de actividad (5.4% de cartera de crédito) y no por mayores cobros (4.6% de ingresos por comisiones)”.

La banca mexicana reitera que los ingresos por comisiones en México son similares a otros países, y subraya que los ingresos por comisiones depende de factores como: el grado de penetración bancaria en el país, costos de operación de cada país, el entorno regulatorio, la dinámica competitiva y los hábitos de los clientes.

La Asociación de Bancos de México señaló que la eliminación de comisiones y controles de precio por decreto “no incentivan la competencia ni promueven la bancarización”; además de que es un freno a la competencia e innovación, disminuye la inversión en infraestructura, tiene un impacto en la estructura de costos por la prestación de servicios.

Asimismo, ofrece menores beneficios para clientes, una oferta de crédito restringida, mayores tasas de interés y sería un “precedente sobre posibles controles de precios para otros sectores”.

Lee: La Condusef propone comisión fija de bancos a comercios que cobran con tarjeta

Postura Condusef

La comisión explica que, debido a que los ingresos por comisiones que se registran en el documento que publicó en agosto se refieren a “comisiones netas” (resultado de restar las comisiones cobradas a las comisiones pagadas), y las comisiones de las mismas instituciones en sus países sede están en “comisiones brutas”; “las comparaciones internacionales se hicieron sobre comisiones brutas, por lo que no existe el ‘sesgo’ que argumenta en su comunicado la AMB en el sentido de que las cifras no son comparables”.

Sobre el crecimiento en los ingresos por comisiones, el cual la AMB argumenta fue por un “elevado nivel de actividad bancaria” y no por “mayores cobros”, la Condusef detalla que, entre 2013 y 2017, la tasa media anual de crecimiento de los ingresos por comisiones fue del 12%, la cartera de crédito refleja que la actividad bancaria creció apenas 9.7%”.

Lo anterior refleja que los ingresos por comisiones como porcentaje de la cartera crediticia alcanzaron su punto más alto en 2017 (18%).

“Los ingresos por comisiones han crecido por arriba de la actividad bancaria”, asegura la comisión.

Lee: Hablando de comisiones... éstas son las tarjetas de crédito con mayor CAT