Con el inicio de 2026, comenzó a circular información que señalaba que el Servicio de Administración Tributaria (SAT) podría bloquear masivamente cuentas bancarias, así como un incremento de fiscalización durante enero.

El SAT puede auditarte si cometes alguna de estas operaciones en 2026 por querer pagar menos impuestos

El SAT ya emitió una aclaración acerca de aumentar la fiscalización y realizar un bloqueo masivo de cuentas bancarias durante enero, para lo cual tiene lineamientos concretos.

Publicidad

La entidad ya aclaró que esto se trata de un error, y que no tiene la facultad de realizarlo de manera arbitraria. Sin embargo, sí existen condiciones por lo que puede realizar fiscalización electrónica a sus contribuyentes, particularmente a quienes tengan incongruencias o presenten una conducta fiscal sospechosa.

Realizar alguna de las siguientes acciones puede darle paso al SAT para inspeccionar tus finanzas.

— SATMX (@SATMX) January 17, 2026

Cuando sí el SAT puede iniciar una auditoría

El SAT puede iniciar un proceso de auditoría cuando el contribuyente no haya cumplido con el pago de sus impuestos, sea persona física o moral, o tengan las siguientes conductas:

- Operaciones con factureras o nomineras. Esto ocurre cuando se emite una factura por una compra o gasto de un proveedor que no tiene la infraestructura para darlo, con la intención de pagar menos impuestos. Es como contratar una “asesoría de marketing” por 1 millón de pesos a una empresa externa que no tiene oficinas ni empleados.

- Pérdidas fiscales recurrentes. Cuando el contribuyente gasta más de lo que gana por mucho tiempo. En esta situación, el SAT puede sospechar de que se están ocultando ingresos o está inflando gastos, debido a que es ilógico que pueda mantener esa tendencia.

- Simulen o abusen de deducciones. Las deducciones tienen que ser congruentes y estar en línea a lo que establece el SAT para ser deducibles de impuestos. Un ejemplo de abuso sería poner como “gastos de negocio” la despensa de su casa.

- Ingresos no declarados. Los pagos en efectivo también cuentan.

- Abuso de estímulos fiscales, o sean realizados por otro fin al que fueron solicitados.

Publicidad

- Inconsistencias entre compras y ventas. Por ejemplo, si un negocio reporta la compra de 100 bolsas a sus proveedores, pero en el ejercicio fiscal reporta haber vendido 10. ¿Dónde están el resto? El SAT puede entender que se han vendido “por fuera” sin pagar impuestos.

- Importación subvaluada y falta de regulaciones. Por ejemplo, importar zapatos extranjeros que cuestan muy por debajo al precio del mercado para pagar menos aranceles.

- No pagar retenciones de empleos. En el caso de personas físicas y morales con trabajadores, deben de descontar el ISR del sueldo por cada periodo para transferirlo al SAT.

- Operaciones con paraísos fiscales, o territorios donde no se pagan impuestos o existen condiciones demasiado flexibles.

- Soliciten devoluciones improcedentes.

- Paguen menos impuestos en tasa efectiva comparado con su sector.

El SAT publicará el Plan Maestro 2026 “Atención al contribuyente y fiscalización”, para especificar cómo procederá en esta clase de situaciones.

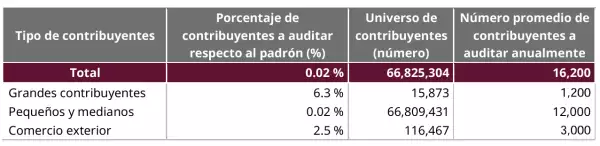

De acuerdo con estadísticas de la autoridad fiscal, se considera abrir el siguiente número de auditorías en 2026:

¿El SAT puede ver toda mi información?

De manera general, en los procesos de auditoría se solicita solo una muestra de las partidas sujetas a revisión, y no el 100% de la información.

Publicidad

Verifica que el SAT sea el que revise tus finanzas

Una vez que la entidad fiscal haya encontrado alguna clase de inconsistencia, según las acciones anteriores, puede solicitar una orden de fiscalización y una visita domiciliaria como parte de su procedimiento, la cual será notificada a través del Buzón Tributario.

Para saber si se trata de una orden oficial, el SAT dispone de un procedimiento para su verificación , y saber quiénes serán las personas que acudirán al domicilio.

Ingresa al portal oficial del SAT y selecciona la opción de “Más trámites y servicios”. Localiza el botón de “Herramientas de cumplimiento” y posteriormente la función de “Fiscalización electrónica”.

También puedes acceder directamente en el siguiente enlace: https://www.sat.gob.mx/portal/public/tramites/fiscalizacion-electronica

Una vez en el nuevo sitio dedicado a la fiscalización, dirígete a la tercera opción para verificar la autenticidad de la orden. Para el proceso necesitarás:

- RFC,

- Dígito verificador (se encuentra en la última página de la orden, junto a la firma del funcionario público que autoriza la orden),

- El número del oficio de la orden que te habrán hecho llegar,

- La fecha inicial del periodo a revisar, y

- Al menos un nombre de los auditores que se presentan en la orden.

Una vez que el SAT haya emitido la notificación en el Buzón Tributario, se cuentan con 15 días para aportar pruebas, conocer las irregularidades en las revisiones electrónicas notificadas u corregir la situación fiscal.

Ante cualquier irregularidad en el proceso, puedes denunciar la situación en el correo denuncias@sat.gob.mx, o llamar a los números de Marca SAT 55 6272 2222 o 55 6272 2728 opción 8.

El portal del SAT también tiene su apartado de Denuncias en https://www.sat.gob.mx/portal/public/tramites/quejas-o-denuncias .

Recomendaciones

Más acerca del autor:

Dinero Inteligente

Suscríbete a nuestro newsletter de Dinero Inteligente

Publicidad