El Banco de México recetó otro recorte de tasas en su última reunión en diciembre, a pesar del repunte de la inflación en noviembre. La mayoría de los subgobernadores están más interesados en brindar alivio a la economía que en combatir una inflación que persistentemente se mantiene por encima del objetivo de 3%. Con una inflación subyacente que supera el límite superior de la meta establecido en 4%, las presiones de la demanda continúan influyendo en los precios subyacentes. Esto aumenta el riesgo de un ajuste monetario incompleto, lo que podría retrasar la convergencia de la inflación o, en el peor de los casos, provocar una reversión del relajamiento monetario.

Banxico implementa política monetaria más acomodaticia

A lo largo del año, las autoridades monetarias han estado más preocupadas por el débil desempeño de la economía que por procurar una inflación baja y estable.

@AlfredoCoutino

Publicidad

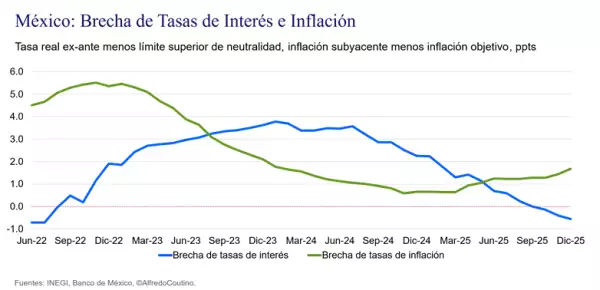

En diciembre, el Banco de México relajó nuevamente la política monetaria, haciéndola aún más neutral. Esta decisión era ampliamente esperada por los mercados, ya que la mayoría de los miembros del comité de política habían revelado intenciones de continuar recortando la tasa de interés. A pesar de una inflación aún elevada, el banco central ha removido completamente el freno monetario. Con ello, las condiciones monetarias se adentran más en la zona de neutralidad, a pesar de que la inflación aún no ha regresado al objetivo oficial. Así, en diciembre la junta del banco decidió recortar la tasa de referencia en 25 puntos básicos, llevándola a 7%. Con esta decisión, la tasa real cae 60 puntos base por debajo del límite superior del rango neutral estimado en 3.6% por el mismo Banxico, lo que indica que la postura monetaria se ha vuelto más acomodaticia.

Las autoridades monetarias tienen la creencia de que la debilidad económica persistente les ayudará a reducir la inflación general. Sin embargo, dicha inflación general, que incluye rubros altamente volátiles, no es la mejor guía para la toma de decisiones de política monetaria. En contraste, la inflación subyacente —que excluye estos precios volátiles— ha aumentado a lo largo del año y se mantiene persistentemente por encima del umbral de 4%. El aumento continuo de la inflación subyacente indica presiones de demanda, lo que podría mantener la inflación por encima de la meta por un tiempo más largo de lo que estima el mismo Banxico.

La decisión de Banxico estuvo sincronizada con la reciente decisión monetaria de la Reserva Federal estadounidense tanto en magnitud como en dirección. Esto ha permitido preservar la brecha de tasas de interés entre México y Estados Unidos, lo que a su vez mantiene el atractivo de los activos denominados en pesos. Este diferencial positivo explica en parte la fortaleza del peso mexicano, el cual se ha apreciado alrededor de un 16% en el año.

_____

Nota del editor: Alfredo Coutiño es Director para América Latina en Moody’s Analytics. Síguelo en X como @AlfredoCoutino y en web www.AlfredoCoutino.com Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual labora.

Consulta más información sobre este y otros temas en el canal Opinión

Publicidad

Más acerca del autor:

Newsletter

Publicidad