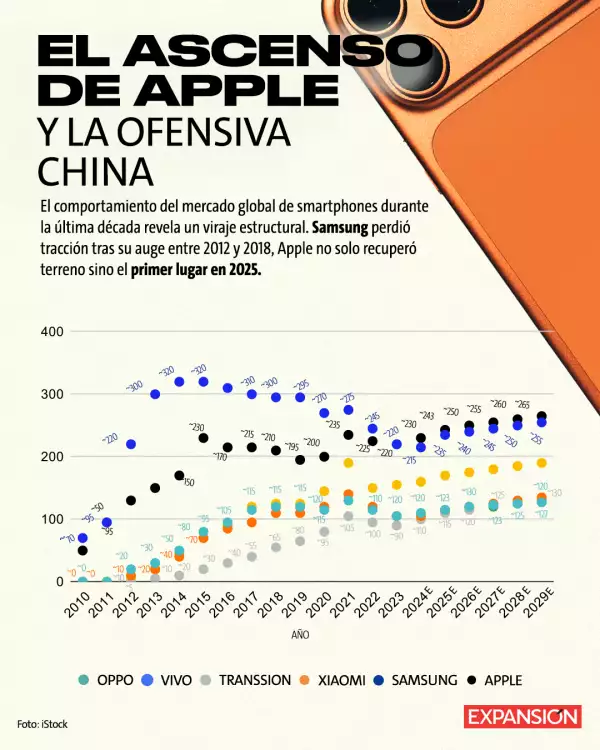

Tras la crisis de escasez de chips de 2021 que permitió que el Samsung Galaxy A12 encabezara las ventas, iPhone 16 y SE ayudaron a la empresa de Cupertino a crecer.

Samsung, por su parte, concentra su desempeño en los modelos de gama media y de entrada de la serie A, con el Galaxy A06 como pieza clave para recuperar participación en mercados donde la marca ha cedido terreno. Los Galaxy A16 se posicionaron como la línea económica más vendida del segundo trimestre del 2025, de acuerdo con Canalys.

Mientras Xiaomi muestra resiliencia al ubicar dos modelos dentro del top 10, impulsada por sus dispositivos de bajo costo que mantienen gran aceptación en mercados emergentes y continúan facilitando la digitalización móvil.

Ese impulso ha compensado la debilidad en China, donde Apple enfrenta competencia creciente de Vivo, Oppo y, sobre todo, Huawei, cuyo regreso al segmento premium altera nuevamente el tablero.

El liderazgo de Apple también llega en un momento de transformación profunda de las cadenas de suministro en Asia. Las tensiones geopolíticas entre Estados Unidos y China, sumadas a políticas industriales más agresivas en países del Sudeste Asiático, están acelerando una redistribución histórica de la manufactura.

El viraje de Apple hacia India y Vietnam ya no es una apuesta marginal, sino una estrategia sistemática para desactivar riesgos. Foxconn, Pegatron y Luxshare incrementaron capacidad fuera de China, mientras el gobierno indio ha desplegado incentivos fiscales multimillonarios para captar más eslabones de la cadena.

Samsung, que apostó tempranamente por Vietnam como su principal centro de manufactura global, enfrenta el reto de conservar competitividad en un contexto donde los costos laborales aumentan y las economías locales buscan diversificar su base productiva.

De acuerdo con Counterpoint, la firma surcoreana debe reforzar su gama alta, particularmente con los Fold y Galaxy S, sin abandonar el volumen que le da presencia global.