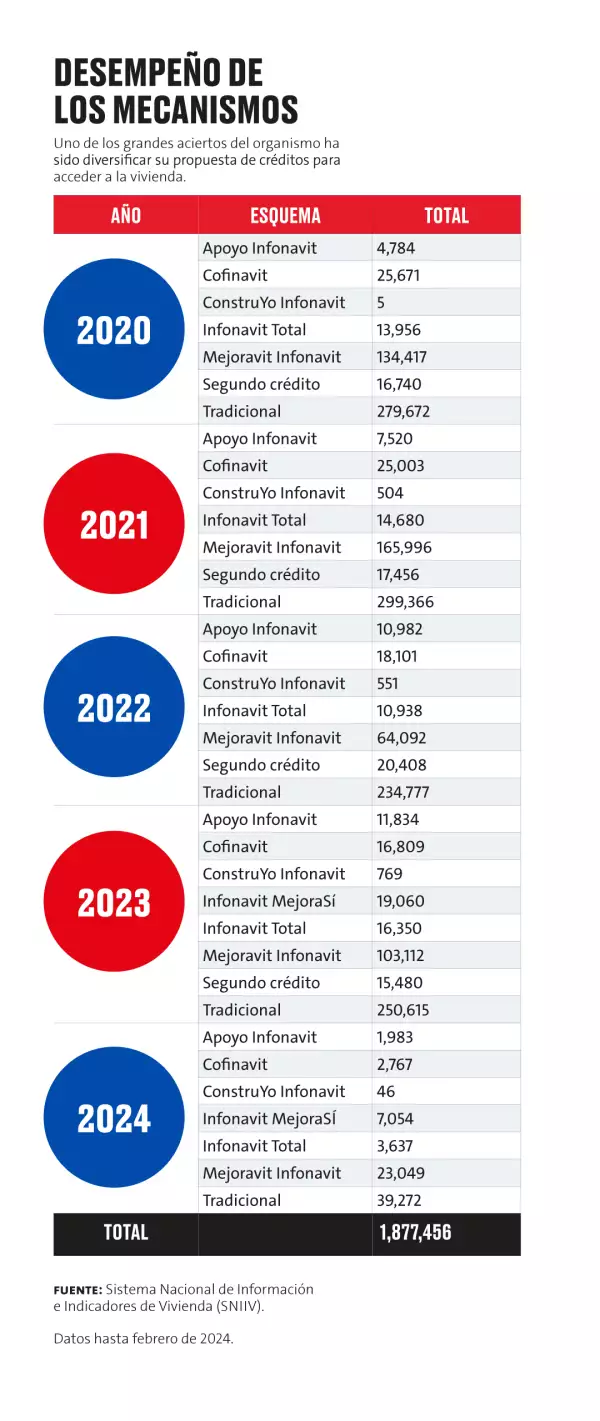

Esta legislación permitió que se ampliaran las opciones que ofrecía el instituto y que, hasta ese momento, consistían solo en el trámite de un crédito para comprar vivienda nueva. Después de la reforma, la dependencia estrenó gradualmente opciones que van desde adquirir un terreno hasta remodelar, autoconstruir y equipar el hogar.

Berenice Ramírez, investigadora del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (UNAM), opina que aunque esta reforma beneficia, principalmente, a los trabajadores más jóvenes del Instituto Mexicano de Seguridad Social (IMSS), se ha aprovechado con la mezcla de otras estrategias que han resultado de los grandes aciertos que ha tenido el Infonavit.

Justo la opción de adquirir un terreno es la que más ha crecido desde su implementación, en 2022. “En primera, porque no existía la opción en algunos bancos privados. Por ejemplo, Banregio, Banorte y HSBC daban créditos para terrenos, pero entre los tres bancos colocaron 2,000 créditos en 2022. El año pasado, en el Infonavit colocamos 3,000 créditos. Es decir, en un año de operación del producto, colocamos lo mismo que toda la banca [con estas opciones] en conjunto”, indica el titular del Infonavit.

Atribuye los resultados a una falta de confianza del sector en este tipo de mecanismos, ya que puede haber muchas variables en cuanto al valor futuro de los lotes, si se construirá o no, las garantías de pago, entre otras, pero el Infonavit se aventuró “porque justamente sirve para eso, para entrar a terrenos en donde la banca tiene ciertas reservas”, agrega Martínez.

Junto a esta alternativa está la de Unamos Créditos, que el funcionario considera una de las más innovadoras de las que están disponibles y la que ha dado resultados sorpresivos. Desde que entró en vigor se ha usado 250,000 veces, principalmente, por personas que no tienen relación familiar.

La mayor parte de la población que ha recurrido a esta opción son parejas del mismo sexo que no se casan o personas que tienen una relación, pero no con un acta jurídica. En segundo lugar se encuentran padres e hijos, en donde el caso común es que la persona mayor ya cuenta con una propiedad y decide ayudar a su hija o hijo a comprarse un inmueble usando su crédito Infonavit.