Prestaciones laborales que pagan impuestos

Al contrario a la creencia popular, las prestaciones laborales si pagan impuestos, aunque en menor cantidad a un ingreso común. El artículo 93 de la Ley del Impuesto sobre la Renta específica que se aplican exenciones de ISR a prestaciones y pagos extraordinarios vinculados al salario.

Es decir, se establece un monto que es inmune a los impuestos. Si la cantidad de la prestación supera ese rango, solo el resto será gravable. La autoridad suele fijar los límites con la Unidad de Medida y Actualización (UMA).

De acuerdo con Salvador Rotter, integrante de la Comisión de Desarrollo de Investigación Fiscal del Colegio de Contadores Públicos de México (CCPM), se aplica el valor de la UMA vigente en el ejercicio fiscal.

Es decir, que para el periodo de 2025, se aplican los valores correspondientes a ese año, aunque la declaración ocurra en 2026.

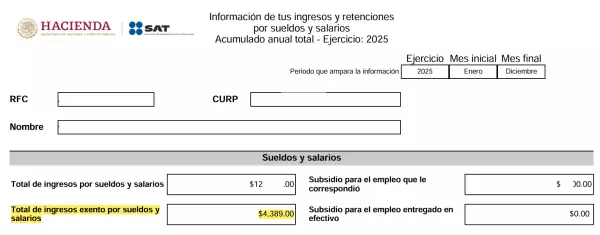

En ese sentido, para calcular las partes exentas de ISR, se aplica:

UMA diaria en 2025: 113.14 pesos

UMA anual en 2025: 41,273.52 pesos

El SAT lo resumen de la siguiente manera:

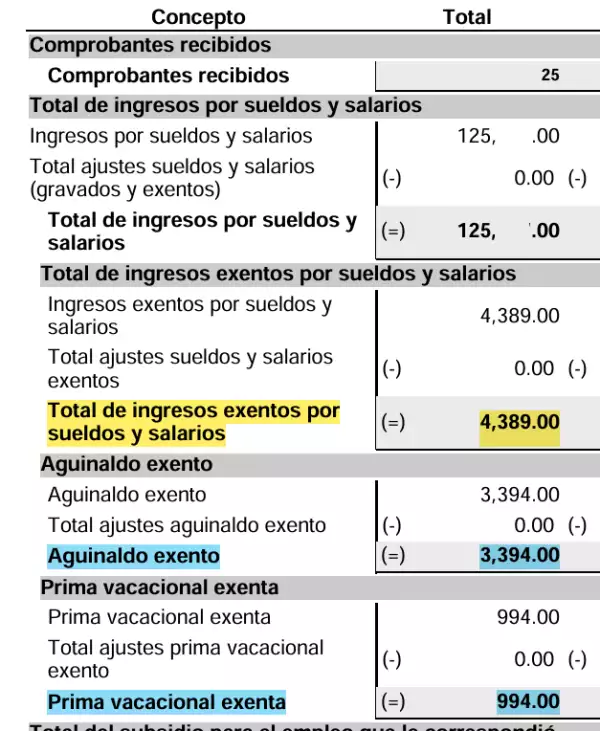

Aguinaldo - 30 UMA diarias (3,394.20 pesos)

PTU (Participación de los Trabajadores en las Utilidades) - 15 UMA diarias (1,697.10 pesos)

Prima vacacional - 15 UMA diarias (1,697.10 pesos)

Prima dominical - 1 UMA diaria por cada domingo laborado (113.14 pesos)

Otros ingresos con exención son:

Tiempo extra - 50% de la remuneración que se reciba

Indemnización - 90 UMA diarias por cada año de servicio (10,182.60 pesos)

Jubilación en parcialidades - 15 UMA anuales (619,102.80 pesos)

Jubilación pago único - 90 UMA anuales (3,714,616.80 pesos)

¿Cómo se declaran?

De hecho, la declaración anual ya los tiene contemplados de manera automática, debido a que sus pagos fueron notificados a través de los recibos de nómina que emitió el patrón o la empresa que los otorgó.

Por ejemplo, cuando se ve el desglose de ingresos por meses, se podrá notar los meses en que fueron pagadas las prestaciones, como diciembre con el aguinaldo.