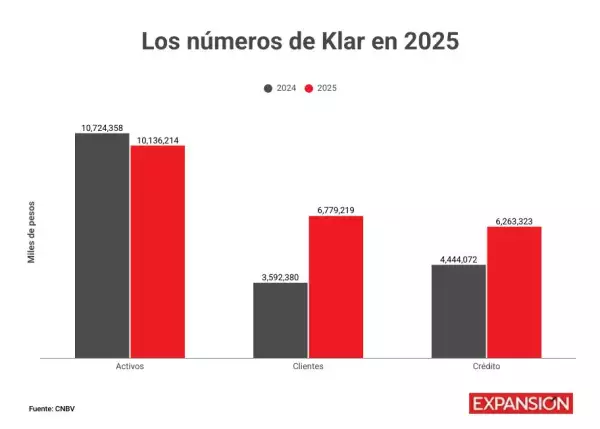

El fundador y CEO de Klar, Stefan Möller, aseguró en entrevista con Expansión, previo a la 89 Convención Bancaria , que compite contra la falta de bancarización en un país donde 23% de la población sigue sin un producto financiero, de acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2024.

Competimos contra el efectivo, competimos contra la falta de inclusión y competimos contra las 50 instituciones que operan dando servicios a consumidores y a pymes

Stefan Möller, CEO de Klar

Los datos más recientes del Banco de México (Banxico) señalan que 91% de la población dijo que acostumbra usar efectivo en sus gastos diarios.

Cuando Klar compró a la Sofipo Sefia, en 2023, el objetivo era ahondar en productos de ahorro. La misma naturaleza de las Sofipos en México tiene ese objetivo: promover la inclusión financiera con productos de ahorro, inversión y crédito para las personas que no acceden al sistema financiero tradicional. Estas figuras tienen hasta incentivos fiscales, como la exención de impuestos hasta cierto monto.

Ya como Sofipo, la empresa aprovechó que Banxico llevó la tasa de interés a máximos históricos de 11.25% y ofreció cuentas con rendimientos de hasta 17%, que fueron decreciendo conforme Banxico tomó una postura más acomodaticia.

En estos años operando como Sofipo, cuenta Möller, el 22% de sus clientes ya tiene un comportamiento favorable para los depósitos, es decir, usa su cuenta de Klar como un producto de nómina.

Una vez que operen como banco, tras la compra de bineo que ya tiene la primera autorización del ente antimonopolio, Klar estima que entre el 45% y el 50% de las cuentas que administra migren su nómina con ellos en los primeros dos años.

Para Möller, el ofrecer un servicio de portabilidad de nómina dará más confianza a los usuarios y así aumentará la participación de las cuentas de nómina dentro de Klar.

“Ya les puedo dar un adelanto de nómina o les puedo dar un crédito de nómina más barato”, dijo.

Tras llevar años dando cuentas con rendimientos e inversiones a plazo, Möller dice que observaron que los mexicanos entraron en una fase de sofisticación en el uso de las cuentas, ya que aunque antes la gente sacaba el dinero rápido, ahora las personas intentan mantenerlo por más tiempo para disfrutar de los rendimientos.

“Antes las personas metían su dinero y luego resultaba que no llegaban a fin de mes y lo tenían que sacar”, contó. “Entonces había, si te soy muy honesto, muchas ineficiencias en cómo la gente manejaba su dinero”.