Quién ganó entre los grandes bancos mexicanos en 2017

Las ganancias de la banca en México en 2017 no tuvieron precedente. Sus utilidades alcanzaron la cifra histórica de 137,000 millones de pesos (mdp), un incremento de 28.4% en comparación con 2016, de acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV).

El alza en las tasas de interés, que encarece el crédito y por eso mejoró los márgenes de interés neto, dio como resultado esta marca para las utilidades de los bancos, según explicó la Asociación de Bancos de México (ABM) y agencias calificadoras como Fitch Ratings.

Lee: Estas son las peticiones de la banca a los candidatos

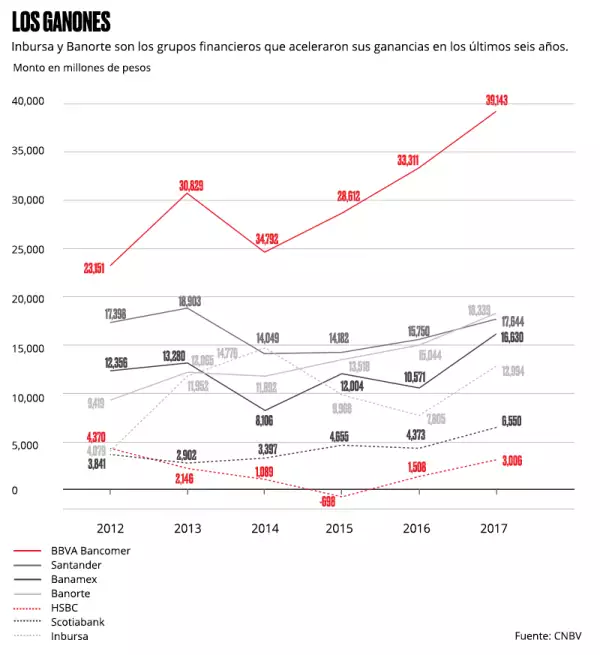

Inbursa, Banamex y Scotiabank fueron los tres bancos —de entre los principales del país que concentran 80% de los activos— que consiguieron los mayores crecimientos en sus ganancias frente al año anterior.

El año pasado, el Banco de México (Banxico) subió la tasa de referencia cinco veces, de 5.75% a 7.50%. La banca también ganó más por una mayor digitalización de sus operaciones, una selección de un perfil de menor riesgo al otorgar crédito y un fondeo de bajo costo, explicó Fitch Ratings.

Crédito se desacelera

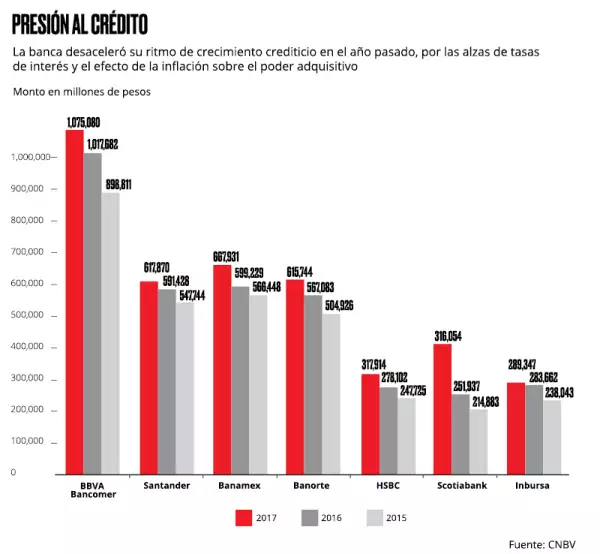

Sin embargo, el aumento en la demanda en el crédito se desaceleró en 2017 frente a los dobles dígitos que registró el sistema financiero durante los dos años anteriores. Los financiamientos tocaron los 4.7 billones de pesos, un incremento de 9.4% frente a 2016.

Los siete principales bancos en México permanecen con niveles de morosidad estables. La tasa de deterioro ajustada, que incluye quitas y castigos que aplica la banca para deshacerse de créditos impagables, fue de 4.8% en 2017, por debajo del promedio de 5.7% de los tres años previos, según cálculos de Fitch Ratings.

Lee: 6 gigantes de la banca, al banquillo de la Cofece

Uno de los objetivos de la banca era mejorar la inclusión financiera de México. La meta era que los créditos representaran 40% de la economía del país para 2018. Actualmente, esta cifra ronda el 35%.

“Pensamos que no llegaremos al 40%, porque no se dieron las condiciones de crecimiento del mundo y del país que se tenían planeadas hace cinco años”, explicó Marcos Martínez Gavica, presidente de la Asociación de Bancos de México.

En un inicio, el presidente Enrique Peña Nieto planteó que la economía podría crecer entre 5% y 6% con la aprobación de las reformas en los últimos años de su sexenio. Pero la economía mexicana sólo creció 2.3% en 2017.

"La banca tiene planes ambiciosos de crecer y bancarizar, pero no podemos crecer en sectores donde no se puede", dijo Marcos Ramírez, director general de Banorte.

El grupo G7

En la cúpula del sistema financiero se mantiene BBVA Bancomer, y la pelea por el segundo lugar entre Santander, Citibanamex y Banorte se ha cerrado en los últimos tres años.

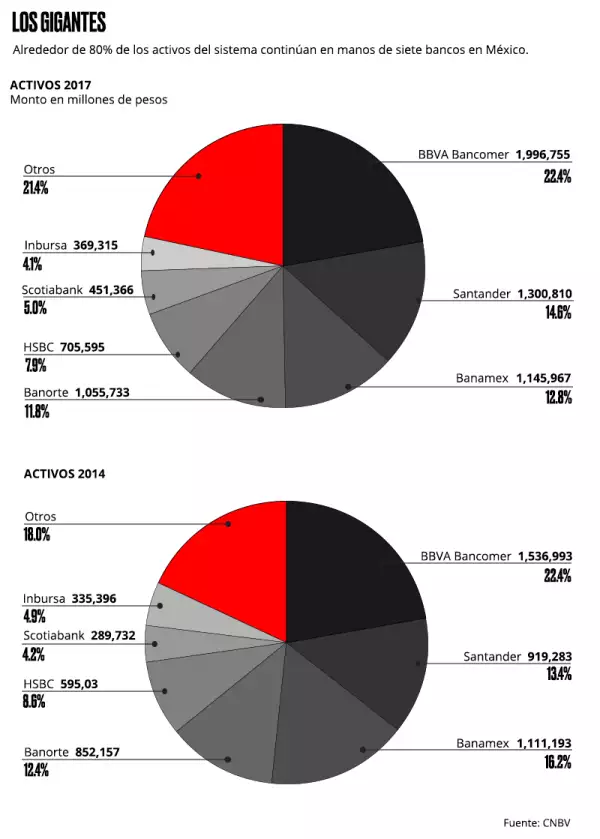

En México, siete bancos concentran alrededor de 80% de los activos totales, que ascienden a 8.9 billones de pesos, aunque se han integrado más bancos, la mayoría de nicho, y la competencia es mayor en los préstamos, según agencias calificadoras y la banca.

En 2014, la Comisión Federal de Competencia Económica (Cofece) advirtió que hay pocos bancos que tienen a muchos clientes cautivos. Aunque la concentración no es alarmante, la Cofece recomendó que la banca abriera su infraestructura a otros competidores.

En 2017, el órgano regulador puso la lupa de nuevo en el sector. En un estudio, proponía introducir mayor competencia en la red de cajeros automáticos para garantizar el acceso de todos los intermediarios a la infraestructura sin condiciones discriminatorias.