Puede que una inversión ofrezca una tasa anual fija de 13%, una cifra muy por alto de la competencia, pero cuando miras el GAT real, el rendimiento baja a 9.67%.

Otro ejemplo sería que una cuenta de ahorro tiene 3% de tasa anual fija, un número más conservador, pero el GAT real da como resultado -0.59%. Mientras que el cliente puede pensar que su dinero guardado está creciendo moderadamente, realmente ocurre lo contrario: una contracción.

Tips para comparar y elegir mejor

Antes de abrir una cuenta de ahorro o realizar una inversión, y crear expectativas sobre las ganancias, es importante conocer estos conceptos y realizar comparaciones.

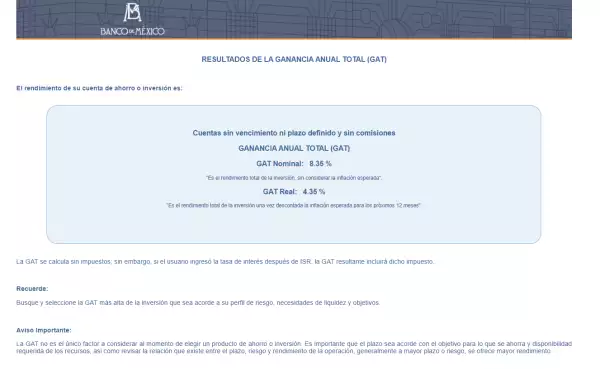

Generalmente, estos datos están disponibles al público, principalmente la tasa de rendimiento anual fija y el GAT nominal, ya que son los porcentajes más elevados. En ocasiones, el GAT real tiene que buscarse a parte. Depende de la transparencia de la institución financiera.

La información puede consultarse en las secciones de Rendimientos o GAT. Los datos deben estar según el tipo de plazo de inversión, y la vigencia en que aplican.

Investigar en más de una alternativa puede ser ideal para encontrar mejores beneficios.